Wat de financiële theorie en logica ons vertellen

De kapitaalkosten : definitie en referentiediscontovoet

In het geval van investeringen met een lange of zeer lange levensduur (25 tot 40 of zelfs 60 jaar) heeft de keuze van de gemiddelde kapitaalkosten een zeer grote invloed op de totale kosten die voor het systeem worden berekend en op de rangschikking van technologieën. Hoe hoger de kapitaalkosten, die worden gebruikt als discontovoet, hoe groter het gewicht van zware investeringen in verhouding tot toekomstige bedrijfskosten.

De keuze van de kapitaalkosten is logischerwijs het onderwerp van reflectie en discussie, die meestal niet zonder bijbedoelingen zijn. De financiële basis voor de berekening ervan is de Weighted Average Cost of Capital (WACC) :

waarbij :

- D is de schuld die aan het project is toegewezen

- E het kapitaal (eigen vermogen) is dat aan het project is toegewezen

- Kd zijn de kosten van schulden (rentepercentage)

- Ke zijn de kosten van eigen vermogen (rendement dat verwacht wordt door de investeerder in eigen vermogen)

De formule kan ook worden uitgebreid door belastingeffecten toe te voegen :

waarbij :

- T is het tarief van de vennootschapsbelasting.

Als we uitgaan van een vermogenskost van tussen de 10 en 12% (een gevestigde onderneming met een gemiddeld risico), een schuldkost van 4 tot 5% (het gemiddelde langetermijntarief voor grote ondernemingen met een redelijke schuldenlast), een verhouding schuld/eigen vermogen van 50/50 en een belastingtarief van 30%, dan bedraagt het gemiddelde kapitaalpercentage ongeveer 7%.

De kapitaalkosten : de normen die worden gebruikt voor energie

Deze kosten van 7% liggen in het midden van de reeks tarieven die worden gebruikt door internationale organisaties en particuliere instellingen die erkende energiekostenanalyses uitvoeren. Bijvoorbeeld :

- Het Internationaal Energieagentschap (IEA) gebruikt 3% (kapitaalkosten voor de gemeenschap), 7% (kosten van eigen vermogen, na belastingen, voor grote bedrijven) en 10% (kosten van eigen vermogen, na belastingen, in een risicovolle omgeving) [1] ;

- Het Internationale Agentschap voor Hernieuwbare Energie (IRENA) gaat uit van 7,5% in de OESO-landen en China en 10% in de rest van de wereld ;

- Lazard Bank hanteert een bandbreedte van 4,2% tot 10,0% met een centrale kapitaalkost, na belastingen, van 7,7%.

[1] “The EGC 2020 edition uses a 3% discount rate (corresponding approximately to the “social cost of capital”), a 7% discount rate (corresponding approximately to the cost of capital of a large utility in a deregulated or restructured market), and a 10% discount rate (corresponding approximately to cost of capital in an environment with relatively higher risks).”

Zijn er argumenten om een lagere discontovoet te gebruiken ?

Er zijn, of liever gezegd er waren tot voor kort enkele argumenten om een lagere discontovoet te gebruiken :

- de urgentie van klimaatverandering betekent dat de enorme investeringen die nodig zijn om energie koolstofvrij te maken, nu moeten worden gedaan. Het hanteren van een laag tarief komt neer op het bevoordelen van toekomstige generaties ;

- tot begin 2022 stond de risicovrije rente (staatsobligaties) op het laagste niveau sinds jaren ;

- en tegelijkertijd de lange rente die nodig is om investeringen te financieren.

Het is duidelijk dat alleen het eerste argument houdbaar is en dat het misleidend is om beslissingen op zeer lange termijn te baseren op tijdelijk lage rentevoeten.

Waarom lage discontovoeten gebruiken ?

Het opmerkelijke rapport van de Franse elektriciteitsnetbeheerder RTE over Energy Futures 2050 is een perfecte illustratie van de redenen of bijbedoelingen achter het gebruik van lage tarieven.

In het rapport staat dat “de methode die RTE heeft gebruikt in de economische analyse, gepresenteerd en besproken in overleg, bestaat uit het evalueren van de kosten van de scenario’s vanuit het oogpunt van de spelers in de elektriciteitssector, door de financieringscomponent te integreren die wordt gedragen door de particuliere spelers die de infrastructuren[2] ontwikkelen en exploiteren“.

De keuze van de gebruikte kapitaalkosten was duidelijk het onderwerp van complexe discussies, waarbij met name rekening werd gehouden met de impact van aankoopmechanismen met gegarandeerde prijzen voor hernieuwbare energie en de aankondiging van de Franse regering van financiële overheidssteun in geval van een heropleving van kernenergie (maar geen financiële overheidssteun voor investeringen in hernieuwbare energie). Zozeer zelfs dat het rapport in fine stelt: “Tot slot, bij gebrek aan consensus over de evolutie van de kapitaalkosten van de verschillende technologieën en gezien de onzekerheden over de evolutie van het regelgevend en financieringskader voor activa voor elektriciteitsopwekking, stelt RTE voor om verschillende varianten op de kapitaalkosten van de verschillende activa in de range [1%-7%] in overweging te nemen met, in het referentiegeval, een aanname van uniforme kapitaalkosten van 4% voor alle technologieën.3 “. Om precies te zijn zijn deze kapitaalkosten exclusief belastingen, waarbij het percentage na belastingen ongeveer 0,5% lager ligt.

Het midden van de door RTE gehanteerde bandbreedte (gemiddelde kapitaalkosten van 3,5% of 4,0% exclusief belastingen) ligt helemaal onderaan de bandbreedte van de tarieven die door internationale organisaties en particuliere instellingen worden gehanteerd.

We moeten ons dus afvragen of “vanuit het standpunt van de spelers in de elektriciteitssector“, die de controle zullen moeten nemen over de geplande investeringen, deze kapitaalkost van 3,5% of 4,0% aanvaardbaar is om deze beslissingen te nemen. Met andere woorden, zijn de spelers in de elektriciteitssector bereid om te investeren met gemiddelde kapitaalkosten van 4% ? Zoals we later zullen zien, is het antwoord om de vraag te stellen.

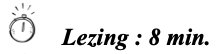

Figuur 11.2[2] uit het RTE-rapport zelf illustreert de impact van de keuze voor een laag tarief op de vergelijking tussen technologieën:

[2] RTE-rapport “Futurs énergétiques 2050”, pagina 451

[3] RTE-rapport “Futurs énergétiques 2050”, pagina 452

Wat laat deze grafiek zien? Links, voor een kapitaalintensieve technologie met een lange levensduur, in dit geval 4.000 €/kW, verhoogt de stijging van de kapitaalkosten de kosten per geproduceerde MWh aanzienlijk (in dit geval +80% wanneer de kapitaalkosten stijgen van 1% naar 7%). Aan de andere kant, aan de rechterkant, voor een technologie met een kortere levensduur en lagere investeringskosten, in dit geval 2.000 €/kW, verhoogt de stijging van de kapitaalkosten de kosten per geproduceerde MWh veel minder (in dit geval +40% wanneer de kapitaalkosten stijgen van 1% naar 7%). Als we kijken naar kernenergie aan de ene kant (minimaal 6.000 €/kW) en PV en conventionele windenergie aan de andere kant (tussen 750 €/kW en 2.600 €/kW), kunnen we de aanzienlijke vertekening ten gunste van kernenergie zien die het gevolg is van de keuze voor een referentiekapitaalkost van 4%.

De keuze voor een gemiddelde kapitaalkost die lager ligt dan de aannames die internationaal algemeen worden gebruikt (4% vergeleken met 7% tot 8%) bevoordeelt de meest kapitaalintensieve technologie in de vergelijking ten opzichte van technologieën die minder investeringen vereisen, en introduceert dus een vooroordeel ten gunste van nieuwe kernenergie.

Moeten dezelfde kapitaalkosten worden gebruikt voor alle technologieën ?

Om te voorkomen dat de analyse vertekend wordt, lijkt het logisch om voor alle technologieën dezelfde kapitaalkosten te gebruiken. Dit is de benadering die we over het algemeen volgen.

We kunnen de analyse echter verfijnen en ons, met verwijzing naar de financiële theorie, afvragen welke feiten ertoe zouden kunnen leiden dat we andere percentages gebruiken. Zoals de financiële theorie leert, zijn de kapitaalkosten voor een bepaalde technologie of een bepaald project afhankelijk van de risicovrije rente en een algemene marktrisicopremie die wordt gewogen door een ‘bèta-coëfficiënt” (β) die het specifieke risico van de technologie van het project weergeeft.

De uniforme kapitaalkosten gaan ervan uit dat de risico’s van de verschillende technologieën identiek zijn. Zoals uit de analyse blijkt, zijn deze risico’s in 2023 echter verschillend :

- Fotovoltaïsche energie, windenergie aan land en windenergie op zee zijn nu bewezen technologieën die op grote schaal worden geproduceerd en geëxploiteerd, met als belangrijkste risico voor de exploitant de beschikbaarheid (technisch en weersgerelateerd) ;

- De geplande nieuwe kerncentrale bestaat vandaag nog niet; de gedetailleerde engineering ervan moet nog worden afgerond en bepaalde technische keuzes moeten nog worden gevalideerd op het gebied van veiligheid. Er zijn aanzienlijke kostenoverschrijdingen vastgesteld voor de EPR-prototypes in aanbouw in Europa (Flamanville, Olkiluoto in Finland en Hinkley Point C in het VK) en voor de twee operationele eenheden in China (Taishan). De kosten zullen nog lange tijd onzeker blijven ;

- Er kan een intermediaire risicosituatie worden geïdentificeerd voor drijvende offshore windparken, maar de onzekerheden moeten op kortere termijn (5 jaar) worden opgelost;

- Tot slot is het risico van de kosten van flexibiliteit door het gebruik van groene waterstof ook erg hoog, aangezien de elektrolyse- en brandstofceltechnologieën onder de knie zijn, maar de kostenreductie en vooral de tijdshorizon ervan onzeker blijven.

Verfijnde reflectie zou daarom leiden tot :

- het referentiepercentage voor rijpe hernieuwbare energie te behouden ;

- om een hoger tarief te gebruiken voor drijvende offshore windenergie;

- een aanzienlijk hoger percentage aan te nemen voor flexibiliteit door groene waterstof en nieuwe kernenergie, waarbij het hoogste percentage waarschijnlijk voor de laatstgenoemde technologie zal gelden.

De marktspelers hebben geen fout gemaakt. Bij de Europese aanbestedingen voor wind- en zonne-energie voor 2022 en 2023 in het kader van het “Contract for Difference”-mechanisme[4] , waarbij een vaste verkoopprijs per MWh wordt gegarandeerd voor de duur van het project, lagen de gemiddelde kapitaalkosten (na belastingen) tussen 5% en 6%. Het enige nieuwe nucleaire project waarvoor een indicatie van de gemiddelde kapitaalkosten, met een gegarandeerde vaste verkoopprijs voor de exploitant, bekend is, is Hinkley Point C (EDF): deze kosten bedragen 9%[5] . Maar de recente geschiedenis heeft aangetoond dat risico’s nooit afwezig zijn : de snelle stijging van de investeringskosten in offshore windenergie heeft de risico’s aanzienlijk verhoogd en heeft in de Verenigde Staten geleid tot de terugtrekking van projecten die werden aangeboden tegen kapitaalkosten die tussen 5% en 6% lagen !

[4] In deze contracten biedt de exploitant op basis van een vaste prijs en garandeert de overheid deze prijs als de marktprijzen lager zijn, maar recupereert het surplus als de marktprijzen hoger zijn.

[5] Bron : National Audit Office, Hinckley Point C, 23 juni 2017

Samenvatting

Economische logica dicteert dat de kapitaalkosten binnen een bandbreedte moeten vallen met een gemiddelde van rond de 7%.

Het gebruik van een aanzienlijk lager gemiddeld discontovoet (bijvoorbeeld 4%) leidt tot een vooroordeel ten gunste van de meest kapitaalintensieve technologieën, namelijk nieuwe kernenergie.

Voorzichtigheid gebiedt ons om voor alle technologieën dezelfde kapitaalkosten te gebruiken. Gezien de technologische en kostenonzekerheden kan een tarief dat 2% tot 3% hoger ligt voor nieuwe kernenergie dan voor rijpe hernieuwbare energiebronnen (wind, zon) gerechtvaardigd zijn om de relatieve rijpheid van de technologieën beter weer te geven. Aangezien drijvende offshore-windenergie en groene waterstofflexibiliteit ook minder rijp zijn, moeten ook hogere discontovoeten worden toegepast.

© Michel Allé

December 2023