De rol van de staat bij nucleaire investeringen

De Belfort-aankondiging

In Frankrijk is het publieke besluitvormingsproces vrij verticaal (in bedrijfstaal zou men zeggen “top-down”).

Het was dus president Emmanuel Macron die de beslissing nam om 6 EPR2’s, of zelfs 14, te bouwen. Op 10 februari 2022, midden in de campagne voor de presidentsverkiezingen, kondigde hij op de site van General Electric Steam Power System in Belfort een reeks beslissingen aan, gaande van energiebesparingen in gebouwen tot de lancering van een grote waterstofindustrie.

Maar de hoofdkwestie is de elektriciteitsmix : Emmanuel Macron verwierp de scenario’s van 100% kernenergie en 100% hernieuwbare energie en begon met de aankondiging van groei in hernieuwbare energie (zij het minder dan in de rest van Europa). Verwijzend naar generaal DE GAULLE, president POMPIDOU en Marcel BOÎTEUX (directeur-generaal en vervolgens voorzitter van EDF van 1967 tot 1987), en zich baserend op het werk van RTE en het Internationaal Energieagentschap, deed de président twee belangrijke aankondigingen over nieuwe kernenergie:

- “Ik wil dat er zes EPR2’s worden gebouwd en dat we studies starten voor de bouw van nog eens acht EPR2’s. Zo kunnen we in fasen vooruit.”

- “Naast deze EPR’s zal France 2030 een projectoproep ter waarde van 1 miljard euro lanceren om kleine modulaire reactoren te ontwikkelen.”

De president ging nog verder: “EDF zal de nieuwe EPR’s bouwen en exploiteren. Deze soevereine nationale onderneming, die ons gemeenschappelijk bezit is, zal kunnen rekenen op de steun van de Staat om haar soliditeit in de komende maanden, jaren en decennia te verzekeren en om dit project te voltooien op een schaal die in 40 jaar niet meer is voorgekomen, in de best mogelijke financiële en operationele omstandigheden. Op financieel en regelgevend gebied zal een massale overheidsfinanciering van enkele tientallen miljarden euro’s worden toegezegd om dit nieuwe programma te financieren, wat zal helpen om de financiële situatie van EDF in stand te houden en de hele industrie te ontwikkelen“.

Het kader is dus vastgesteld: de nieuwe Franse kerncentrale wordt een staatsproject, toevertrouwd aan EDF, een staatsbedrijf, en voor een zeer groot deel gefinancierd door de Staat (de belastingbetalers).

Dit maakt Frankrijk tot een uitzondering als het gaat om nieuwe kernenergie : een staatsproject, uitgevoerd door een staatsbedrijf en zwaar gesubsidieerd. Ook al zijn andere landen ook van plan om nieuwe kernenergie te subsidiëren (het Verenigd Koninkrijk voor het Sizewell C-project, Hongarije voor het Paks II-project, Polen, Nederland).

Voor andere vormen van elektriciteitsopwekking, met name nieuwe hernieuwbare energiebronnen, wordt nieuwe elektriciteitscapaciteit in heel Europa, inclusief Frankrijk, ontwikkeld door autonome, voornamelijk privé exploitanten die licenties of concessies krijgen na een aanbestedingsprocedure. Deze onafhankelijke exploitanten verbinden zich ertoe de elektriciteit te leveren tegen een vaste prijs (vaak geïndexeerd), die het resultaat is van een concurrerende aanbestedingsprocedure, en zij dragen het grootste deel van de operationele en economische risico’s.

De staat speelt zeker overal een rol in het aanmoedigen van de ontwikkeling van koolstofarme energie en het verminderen van de economische risico’s voor onafhankelijke operatoren. Steun voor koolstofarme energie wordt verleend via de toekenning van groenestroomcertificaten of gerichte subsidies. In veel landen (Denemarken, Nederland, het Verenigd Koninkrijk, enz.) zijn subsidies, die in het verleden een aanzienlijk deel van de geïnvesteerde bedragen vertegenwoordigden, verlaagd of verdwenen. Het risicobeperkingsmechanisme is meestal het “Contract for Difference” (CfD) : de exploitant biedt een prijsniveau, wordt door de staat betaald als de marktprijs lager is dan de biedprijs en moet de staat terugbetalen als de marktprijs hoger is dan de biedprijs. Het model kan enig risico overlaten aan de exploitant door een “bovengrens en ondergrens” toe te passen: in een marktprijstunnel blijft het risico bij de exploitant.

Om de Franse uitzondering te begrijpen, is het eerst nuttig om de kosten van nieuwe kernenergie (investeringskosten van de ene dag op de andere en LCOE) en het concurrentievermogen ervan in vergelijking met alternatieve bronnen te positioneren. Vervolgens is het nodig om het door de Franse regering beoogde financieringsmodel en de redenen voor de door president Macron aangekondigde financiering van enkele tientallen miljarden euro’s te begrijpen.

De kosten van de nieuwe Franse kerncentrale

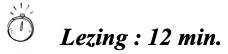

De pagina op de website De kosten van nieuwe Franse kernenergie geeft details van het onderzoek, die zijn hier samengevat in twee grafieken. De eerste grafiek toont de “overnight” investeringskosten per kWe in constante 2020-euro’s die worden gebruikt in het besluitvormingsproces voor nieuwe Franse kernenergie, en vergelijkt deze kosten met die van de door EDF ontwikkelde EPR’s van Flamanville (Frankrijk) en Hinkley Point C (VK).

Laten we eens kijken naar de geraamde kosten van de 6 EPR2’s :

- het initiële budget voor 6 EPR2’s dat in maart 2019 door EDF werd aangekondigd, bedraagt 43,9 miljard €2020 (4.577 €2020/kWe). Dit is al 32% hoger dan de kosten die worden gebruikt voor de Franse EPR in 2020 in de studie van het IEA naar de kosten van elektriciteit (LCOE).

- in juli 2020 baseerden de deskundigen van de Franse regering zich op een eerste herschatting door EDF, eind 2019, en een audit door Roland Berger voor de studie “New French Nuclear Power” (niet gepubliceerd – verspreid door Contexte). De kosten worden geschat op 49,2 miljard €2020 (5.121 €2020/kWe).

- RTE, de Franse elektriciteitsnetbeheerder, gebruikte deze gemiddelde kosten van 5.100 €2020 /kWe voor de studie “Future énergétiques 2050” (2021). In het rapport staat: “Om de meest recente en robuuste kostenaannames op te nemen (…) baseerde RTE zich op de evaluaties die door de overheidsinstanties werden meegedeeld als onderdeel van het raadplegingsproces (…)”.

- in oktober 2021 beveelt de regeringsstudie “Travaux relatifs au nouveau nucléaire” (niet gepubliceerd – verspreid door Contexte) een marge aan van 5.396 €2020/kWe (herzien EDF-basisbudget) tot 6.677 €2020/kWe (aangetastscenario).

- het verslag “Travaux relatifs au nouveau nucléaire” werd in februari 2022 gepubliceerd met een bereik van 5,396 €2020 tot 5,865 €2020/kWe zonder vermelding van het aangetast scenario

- in februari 2024 publiceerde het dagblad Les Echos een nieuwe raming van het basisbudget van EDF van 67,1 miljard €, ofwel 64,0 miljard €2020 of 6 200 €2020/kWe, een stijging van 30% in constante euro’s ten opzichte van de raming van juli 2020.

- deze laatste kosten blijven echter 30% lager dan de kosten die EDF in 2023 heeft meegedeeld voor Flamanville en 49% lager dan de kosten die begin 2024 zijn meegedeeld voor Hinkley Point C.

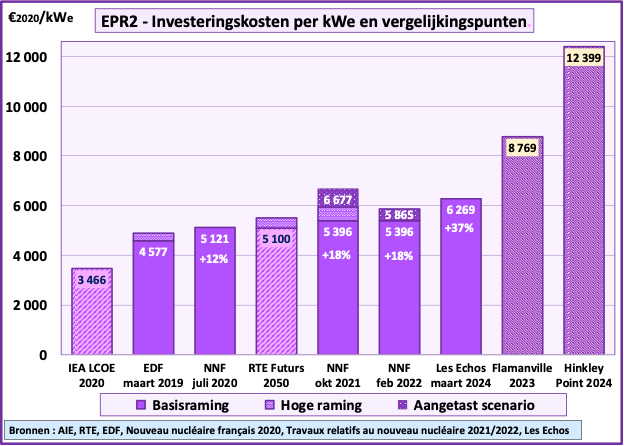

De tweede grafiek toont de volledige kosten van elektriciteit (LCOE) als gevolg van de verschillende aannames voor investeringskosten.

De kosten die voortvloeiden uit de veronderstellingen in de LCOE-studie van het IEA voor 2020, 63 €2020/kWe, maakten nieuwe kernenergie, zonder subsidie, concurrerend met andere bronnen van basislastopwekking, die ook controleerbaar zijn. De waargenomen realiteit (Flamanville, Hinkley Point C), met een gemiddelde kostprijs van 153 €2020 tot 187 €2020/kWe, en schattingen voor de EPR2, van 95 €2020/kWe in 2020 tot 122 €2020/kWe in 2024, leiden tot een heel andere economische en financiële vergelijking. De integratie van de EPR2’s tegen de verwachte kosten zou leiden tot een aanzienlijke stijging van de elektriciteitstarieven voor consumenten. Een aanzienlijke subsidie is essentieel, vooral omdat de enige exploitant die voor de EPR2 wordt overwogen, EDF, te diep in de schulden zit.

Concurrentievermogen van nieuwe kernenergie

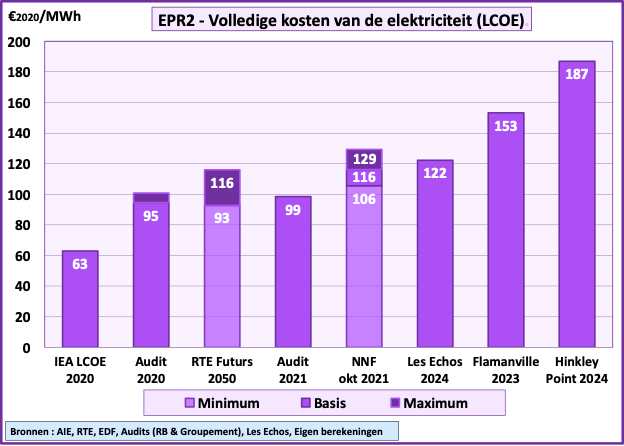

Voordat we de mechanismen voor overheidssteun die in Frankrijk worden overwogen voor nieuwe kernenergie en de omvang ervan analyseren, kijken we eerst naar de kosten van de verschillende bronnen voor elektriciteitsopwekking. We zullen hiervoor de volledige kosten (LCOE) gebruiken. Op de pagina 100% hernieuwbare energie behandelen we de systeemkosten, die de investeringen in transmissie- en distributienetwerken en de flexibiliteitsinvesteringen omvatten die nodig zijn voor nieuwe variabele hernieuwbare energiebronnen. Om de objectiviteit van de lezer te waarborgen, hebben we hier niet onze eigen berekeningen gebruikt, maar de cijfers uit de Lazard LCOE+ studie (2023) en de RTE studie “Futurs énergétiques 2050”.

Een derde grafiek toont de gemiddelde volledige kosten van elektriciteit (LCOE) zoals geschat in 2023 door Lazard en omgezet in €2020/kWe voor kernenergie, onshore windenergie en industriële fotovoltaïsche energie. Het bevat ook de gemiddelde LCOE-cijfers uit het RTE-rapport “Futurs énergétiques 2050” zoals voorspeld in 2023 voor dezelfde opwekkingsbronnen. Het is belangrijk om rekening te houden met de verschillen in aannames tussen de berekeningen van Lazard en die van RTE :

- voor “overnight” kosten gebruikt Lazard waargenomen gegevens voor alle bronnen. Voor kernenergie zijn de AP-1000-reactoren van Vogtle de benchmark.

- RTE gebruikt geobserveerde en prospectieve gegevens voor wind- en zonne-energie en, zoals we hebben gezien, voor kernenergie de beoordelingen die door de overheidsinstanties voor de EPR2 zijn gecommuniceerd.

- voor kernenergie liggen de gemiddelde investeringskosten die RTE gebruikt 22% lager dan die van Lazard (die zeer dicht in de buurt komen van de kosten die Les Echos heeft aangekondigd in maart 2024).

- voor windenergie op land en industriële PV zijn de door Lazard en RTE gebruikte kosten zeer vergelijkbaar

- Lazard gebruikt een disconteringsvoet van 7%, algemeen aanvaard als de centrale disconteringsvoet in internationale studies. RTE gebruikt een centrale disconteringsvoet van 4% (voor LCOE en systeemkosten). Dit lagere percentage introduceert een vooroordeel ten gunste van kernenergie, die kapitaalintensiever is en een langere bouwperiode heeft. We komen hierop terug in de laatste paragraaf over systeemkosten. Voor de volledigheid bevat de grafiek de berekening van RTE met een disconteringsvoet van 7%.

Financiering van de 6 EPR2’s door de Franse regering

Het rapport “« Nouveau Nucléaire français – Restitution des travaux du Groupe de travail Financement, Régulation et Portage” (juli 2020, niet gepubliceerd maar verspreid door Contexte), dat is opgesteld onder auspiciën van het ministerie van Economie, Financiën en Herstel, schetst de mogelijke structuren voor de financiering van de 6 EPR2’s met de belangrijkste beperkingen :

- industriële controle van het programma door EDF, met de reactoren op haar balans

- het financiële traject van EDF, met een hoge schuldenlast die aanzienlijke staatsinterventie vereist in de vorm van investeringssubsidies.

- de financiële ratingbeperkingen van EDF beperken haar vermogen om blootgesteld te worden aan bouwrisico’s

- regelgeving, die moet worden besproken met de Europese Commissie, vooral als er subsidies en een Contract for Difference (CfD) worden ingevoerd.

De studie leidt tot een gedeelde financiering door de Staat en EDF via 3 mechanismen :

- in de bouwfase, een subsidie van een deel van de basisraming

- dekking van bouwkosten boven de basisraming

- in de exploitatiefase, de kosten voor de staat van de CfD indien de marktprijs van elektriciteit lager is dan de prijs van de CfD.

Het rapport laat zien dat hoe hoger de overheidssubsidie voor de basisraming, hoe lager de prijs van de CfD en hoe lager de kosten voor de Staat in de exploitatiefase. Omgekeerd geldt dat hoe lager de overheidssubsidie voor de basisraming, hoe hoger de prijs van de CfD en hoe hoger de kosten voor de Staat in de exploitatiefase.

Er zijn drie scenario’s bestudeerd, die verschillen in de voorwaarden voor de verdeling van de extra kosten tussen de staat en EDF en in het tempo waarin EDF wordt vergoed voor de geraamde basiskosten. Cofinanciering door de staat en EDF zou ertoe leiden dat 54% van de geraamde basiskosten van 47,2 miljard €2018, wordt gefinancierd door een subsidie van de Staat en 46% door EDF, waarbij het eerste reactorpaar voor 61% door de Staat wordt gefinancierd.

Met deze subsidie zou de (geïndexeerde) prijs van het Contract for Difference 57 €2018/MWh bedragen, wat EDF een intern rendement van 7,5% oplevert. Opgemerkt moet worden dat op dit niveau, en op basis van redelijke vooruitzichten voor elektriciteitsprijzen, het Contract for Difference financieel neutraal zou moeten zijn voor de Staat.

Sinds dit verslag van juli 2020 en tot maart 2024 is geen enkel besluit over de financiering van de 6 EPR2’s meegedeeld. Het verslag ” Travaux relatifs au nouveau nucléaire – PPE 2019-2028″ (februari 2022, gepubliceerd) besluit met de volgende verklaring :

In juli 2023 hield de Commissie voor Economische Zaken van de Franse Assemblée Nationale een hoorzitting met Bruno Le Maire, minister van Economie, Financiën en Industriële en Digitale Soevereiniteit, en Agnès Pannier-Runacher, minister voor Energietransitie, over de financiering van nieuwe kernreactoren. Hun verklaringen geven een update van de situatie.

Na te hebben herinnerd aan de redenen waarom Frankrijk voor kernenergie heeft gekozen (onafhankelijkheid, klimaat, economisch concurrentievermogen), schetste Bruno Le Maire de kosten van het programma zoals dat op dat moment was gepland (51,7 miljard €2020) en zei hij: “Ter vergelijking : tussen 2011 en 2019 hebben we 76 miljard euro vastgelegd voor hernieuwbare energie, gefinancierd met particuliere middelen“. Hij vervolgt: “Hoe willen we nieuwe kernenergie financieren ? Allereerst moet u weten dat er nog niets besloten is“, en hij herinnert aan de essentiële beperkingen :

- “Het zal niemand ontgaan zijn dat de leencapaciteit van EDF extreem is verminderd sinds haar schuld, die sterk is gestegen als gevolg van operationele problemen, 65 miljard euro heeft bereikt“.

- “Investeringen in nieuwe kernenergie kunnen niet alleen door EDF worden gedaan”.

- “De belangrijkste parameter voor elk project van deze omvang zijn de kapitaalkosten. De staat leent voor tien jaar tegen een rente van 3%”.

- “Het tweede criterium, dat ook heel belangrijk is, zijn de aanvaardbare kosten voor de gemeenschap, zowel voor de consument als voor de belastingbetale”r.

- “Tot slot is het mogelijk om subsidies toe te kennen, maar die moeten dan wel voldoen aan de regels voor staatssteun van de Europese Unie”.

En hij vat de mogelijke structuur samen: “De middelen van EDF, ook al zijn ze beperkt, zijn één (…). De Staat zou ook middelen kunnen inbrengen, via kapitaalinvesteringen, gegarandeerde schulden of terugbetaalbare voorschotten. Ten slotte zou een deel van de financiering door de elektriciteitsverbruikers kunnen worden gedragen (…). Dit regelgevings- en financieringsplan moet tegen eind 2024 gespecificeerd zijn zodat EDF formeel een investeringsbeslissing kan nemen“.

In antwoord op de vragen van de commissievoorzitter over het vermogen van de Europese Commissie om een mechanisme met massale subsidies goed te keuren, geeft Bruno Le Maire nogmaals een overzicht van de mogelijke opties met betrekking tot de haalbaarheid van subsidies:

- “De financiële capaciteit van EDF is beperkt : het moet dus winstgevendheid combineren met de financiering van dit nieuwe programma“.

- “We zouden ook een renteloze lening kunnen overwegen, d.w.z. een deel van de overheidsfinanciering”.

- “We zouden staatsschuld kunnen gebruiken (…). De kosten zouden ongeveer 3% per jaar zijn“.

- “We zouden onze toevlucht kunnen nemen tot particuliere schulden, met een rendement in de buurt van 5% tot 7% per jaar”.

- “Tot slot zouden de kosten met eigen middelen van EDF 7 tot 10% per jaar bedragen. Dit zou de logische oplossing zijn, aangezien het een programma is waarmee EDF haar EBITDA kan verhogen en haar winstgevendheid kan verbeteren. Aan de andere kant zijn de kapitaalkosten hoger ».

De financiële vergelijking is dus complex, vooral omdat de investeringskosten blijven stijgen en de situatie van de Franse overheidsfinanciën delicaat is. Om te voorkomen dat de kosten van nieuwe kernenergie doorwegen in de prijs die de consument betaalt, zal de Staat, dat wil zeggen de belastingbetaler, moeten bijspringen. Frankrijk heeft een beleid van lage elektriciteitsprijzen gekozen en herhaaldelijk bevestigd, en moet nu een beroep doen op de belastingbetaler (of de staatsschuld) om het door de president gewenste programma van 6 EPR2’s te structureren.

Door massaal een beroep te doen op overheidsfinanciering, wordt de centrale discontovoet van 4% bevestigd die met name door RTE wordt gebruikt in de studie “Futurs énergétiques 2050”. Zoals een van mijn Franse gesprekspartners schreef: “Het is normaal dat RTE zo’n hoge kapitaalkosten niet in overweging heeft genomen, aangezien is vastgesteld dat deze kosten laag moeten zijn om een redelijke prijs te krijgen voor nieuwe kernenergie, en dat zowel de Staat als EDF maatregelen hebben genomen om dit te garanderen. Met name door EDF te renationaliseren“. De kosten van nieuwe kernenergie zijn dus redelijk gemaakt door de massale financiële interventie van de Franse Staat.

Samenvatting

1°) Het nieuwe Franse kernenergieprogramma is het resultaat van een sterke wens van president Macron, aangekondigd in Belfort in februari 2022: een staatsproject, uitgevoerd door een staatsbedrijf, zwaar gesubsidieerd.

2°) De geraamde kosten van het programma van 6 EPR2-reactoren zijn tussen juli 2020 (studie “Nouveau Nucléaire Français” en RTE-rapport “Futurs énergétiques 2050”) en begin 2024 met 30% gestegen, hoewel het gedetailleerde ontwerp nog niet is afgerond.

3°) Om de kosten van nieuwe kernenergie redelijk te houden, is een aanzienlijke overheidsinterventie (subsidies, renteloze leningen, rentedragende staatsschuld) essentieel.

4°) In 2020 hebben regeringsdeskundigen scenario’s bestudeerd die zwaar leunen op subsidies (54% van de investeringskosten). Deze scenario’s zijn nog niet bevestigd.

5°) Het besluit over het regelgevings- en financieringsplan wordt eind 2024 verwacht, zodat EDF zijn investeringsbeslissing formeel kan nemen.

6°) De tussenkomst van de Staat ondersteunt het gebruik van een discontovoet van 4% om de kosten van kernenergie te beoordelen, wat hoger is dan het percentage van 7% tot 8% dat over het algemeen internationaal wordt gebruikt.

7°) Voor een goede informatievoorziening zou het raadzaam zijn om de berekeningen van de totale kosten (LCOE) en de systeemkosten te actualiseren, met name door RTE, door het herziene programmabudget en een disconteringsvoet zonder subsidies op te nemen.

© Michel Allé

Maart 2024