Haalbaar of utopisch ?

Zoals we hebben gezien, zijn nieuwe hernieuwbare energiebronnen (voornamelijk windenergie en fotovoltaïsche energie) momenteel de technologisch meest volwassen en economisch meest concurrerende oplossing om energie op grote schaal koolstofvrij te maken. Dit betekent dat elektriciteit als vector moet worden gebruikt en dat deze bronnen dus in de elektriciteitsnetten moeten worden geïntegreerd. Het variabele tijdsprofiel van wind- en fotovoltaïsche opwekking en de technische kenmerken van hun productie vormen echte uitdagingen waaraan de transmissiesysteembeheerders (TSO’s) voortdurend aandacht besteden als onderdeel van hun meer algemene verantwoordelijkheden voor netstabiliteit. Aangezien het Europese synchrone netwerk (UCTE) geïntegreerd is, is het de Europese vereniging van transmissiesysteembeheerders, ENTSO-e, die het werk coördineert, incidenten analyseert, aanbevelingen doet die rekening houden met het vooruitzicht van een hoog aandeel variabele hernieuwbare energiebronnen en ervoor zorgt dat deze correct worden geïmplementeerd. ENTSO-e stelt Tienjarige Netwerkontwikkelingsplannen (Ten-Year Network Development Plans, TYNDP) op en publiceert deze. Hierin worden alle netwerken geïntegreerd om de investeringen te bepalen die nodig zijn om de stabiliteit en voorzieningszekerheid op lange termijn te garanderen.

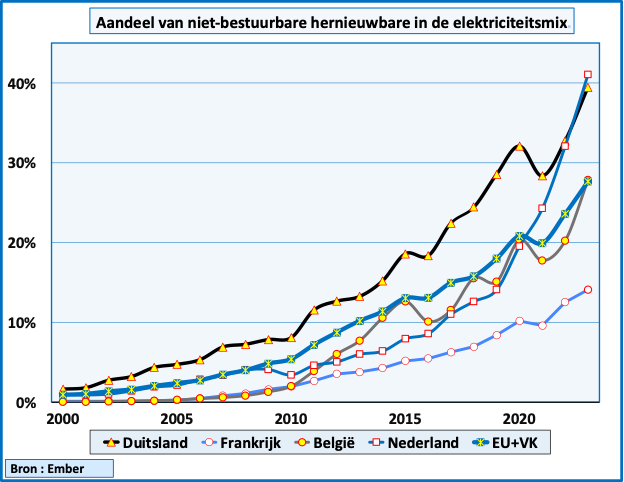

Vanaf het allereerste begin van de ontwikkeling van windenergie en fotovoltaïsche energie in het begin van de jaren 2000 was er een wildgroei aan doemanalyses, vooral in Frankrijk, over de impact ervan op de stabiliteit van elektriciteitsnetten, met waarschuwingen voor een “onvermijdelijke” black-out. De netbeheerders deden hun werk en namen hun verantwoordelijkheid : de onheilsvoorspellingen zijn door de ervaring ontkracht. De grafiek met het jaarlijkse aandeel van nieuwe, niet-bestuurbare hernieuwbare energiebronnen in de elektriciteitsproductie in de EU+VK en een aantal belangrijke landen illustreert deze ontwikkeling, die heeft plaatsgevonden zonder dat de voorzieningszekerheid is verminderd.

Het aandeel van nieuwe, niet-bestuurbare hernieuwbare energiebronnen in de elektriciteitsmix van de EU+VK, dat in 2001 1,0% bedroeg en in 2011 7,2%, bereikte 27,6% in 2023. In Duitsland en Nederland bedroeg in 2023 het aandeel 40% of meer, in België 27,8% en in Frankrijk 14,1%. In verschillende andere landen was het in 2023 meer dan 40% : Griekenland, Spanje, Portugal en Denemarken.

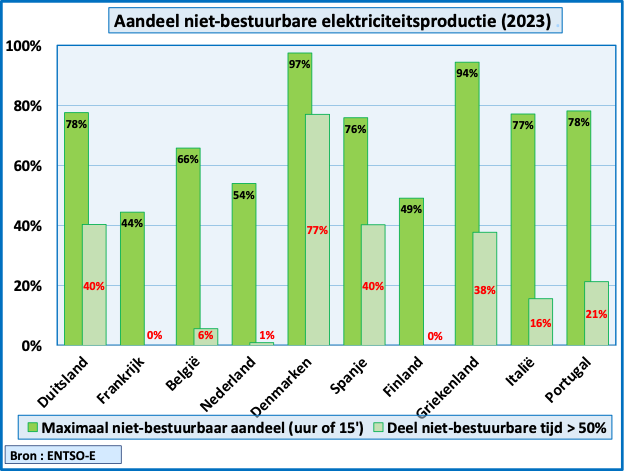

Deze jaargemiddelden hebben logischerwijs betrekking op dagelijkse of uursituaties met een zeer hoog aandeel niet-beheersbare hernieuwbare energiebronnen. Een tweede grafiek toont twee percentages voor 2023:

- het hoogste niveau van nieuwe hernieuwbare energie dat in een uur of ¼ van een uur wordt bereikt

- het deel van de tijd waarin nieuwe hernieuwbare energiebronnen meer dan 50% van de elektriciteitsproductie voor hun rekening namen.

In Denemarken bereikte het aandeel van niet-bestuurbare productie (wind en fotovoltaïsch) een maximum van 97% in 2023, en het aandeel lag 77% van de tijd boven de 50%. In Duitsland bereikte het niet-bestuurbare aandeel 78% (maximum ¼ uur) en overschreed het 50% gedurende 40% van de tijd. In België bereikte het aandeel een maximum van 66% en overschreed het 50% gedurende 6% van de tijd.

Om de voorzieningszekerheid te handhaven, moeten netwerkbeheerders een reeks maatregelen nemen, van het verbeteren van voorspellingen van wind- en fotovoltaïsche opwekking tot het nauwlettend monitoren ervan en het herzien van processen in het geval van een onbalans tussen vraag en aanbod.

Het vergroten van deze aandelen brengt echter grote uitdagingen met zich mee voor de stabiliteit van het elektriciteitsnet, die van oudsher wordt gewaarborgd door synchrone roterende machines – iets wat windenergie en fotovoltaïsche energie nog minder bieden – en voor het afstemmen van het aanbod op de vraag wanneer het aandeel van het regelbare aanbod daalt.

We zullen daarom kijken naar :

- de technische haalbaarheid van een elektriciteitssysteem dat grotendeels is gebaseerd op nieuwe hernieuwbare energiebronnen

- de economische haalbaarheid, rekening houdend met de te implementeren oplossingen en hun kosten

- de vooruitzichten voor de elektriciteitsmix in 2050 zoals uiteengezet in de ontwikkelingsplannen van ENTSO-e.

We hebben ons, maar niet uitsluitend, gebaseerd op de opmerkelijke studies met betrekking tot Frankrijk die in 2021 zijn uitgevoerd: het IEA en RTE, de Franse elektriciteitsnetbeheerder, hebben de technische haalbaarheid geanalyseerd (“Conditions and prerequisites for the technical feasibility of an electricity system with a high proportion of renewable energies by 2050“) en RTE heeft een reeks scenario’s bestudeerd die variëren van een grote nucleaire dominantie tot een grote hernieuwbare dominantie (“Futurs énergétiques 2050“). Om dit complexe onderwerp begrijpelijker te maken, zullen we het ook illustreren met concrete gegevens die de huidige situatie van de Europese elektriciteitsnetten weergeven.

Technische haalbaarheid: netwerkstabiliteit

De stabiliteit van elektriciteitsnetten is afhankelijk van de rotors van de wisselstroomdynamo’s in conventionele elektriciteitscentrales, die synchroon draaien met dezelfde frequentie (50 Hertz in Europa). Deze roterende machines leveren traagheid en kortsluitvermogen zodat ze, in het geval van een ogenblikkelijk onevenwicht tussen vraag en aanbod, de frequentie stabiliseren (door de kinetische energie vrij te geven die is opgeslagen door de rotatie van hun rotor) totdat de regelaars de capaciteit aanpassen. Deze roterende machines synchroniseren ook met elkaar, waardoor de stabiliteit van het net wordt versterkt (“grid forming” in technische termen).

Windturbines zijn roterende machines, maar omdat ze asynchroon zijn, dragen ze niet bij aan de netstabiliteit. Fotovoltaïsche panelen produceren gelijkstroom die in wisselstroom wordt omgezet door omvormers die, met de bestaande technologieën, slechts een marginale rol spelen in de stabiliteit van het elektriciteitsnet en voor hun eigen stabiliteit afhankelijk zijn van het frequentiesignaal dat door het elektriciteitsnet wordt gegeven (“grid-following” in technische termen). Op dezelfde manier zijn accu’s, of ze nu gecentraliseerd of gedecentraliseerd zijn, via omvormers verbonden met het elektriciteitsnet, met dezelfde gevolgen. Ze kunnen echter bijdragen aan frequentie- en spanningsstabiliteit door deze functies aan netbeheerders te leveren.

Naarmate windenergie, fotovoltaïsche energie en batterijen zich ontwikkelen en het aandeel roterende machines afneemt, komt de stabiliteit van het systeem in gevaar. Er worden daarom corrigerende maatregelen geïmplementeerd om de stabiliteit te waarborgen, in afnemende volgorde van rijpheid:

- voldoende conventionele bronnen hebben op basis van synchrone roterende machines : waterkracht (10,5% van de productie in de EU in 2023), pompaccumulatiecentrales, thermische biomassacentrales, industriële gecombineerde productie, stadsverwarmingscentrales, gascentrales die marginale elektriciteitsproductie leveren

- het ontwikkelen van frequentiestabilisatiediensten (Fast Frequency Response of FFR). Deze diensten worden geïntroduceerd door netbeheerders met een hoog aandeel nieuwe hernieuwbare energiebronnen en zijn al in aanzienlijke mate operationeel.

- synchrone condensatoren installeren, dit zijn roterende machines die geen elektriciteit verbruiken of produceren, maar de frequentie stabiliseren dankzij hun inertie

- coördinatiemechanismen ontwikkelen tussen conventionele synchrone generatoren en windparken, waarbij windturbines een rol spelen in de frequentiestabiliteit (“inertia control strategy”)

- het ontwikkelen van hernieuwbare productiecapaciteit die is aangesloten op het elektriciteitsnet via synchrone omvormers die zijn geïntegreerd in het netwerk van machines die betrokken zijn bij de vorming van het elektriciteitsnet.

We moeten in gedachten houden dat deze oplossingen geleidelijk en met verschillende snelheden worden ontwikkeld en complementair zijn, net zoals de oplossingen die ons in staat hebben gesteld om de huidige niveaus van variabele productie te bereiken geleidelijk en complementair zijn ontwikkeld.

Vraag en aanbod op elkaar afstemmen: flexibele vraag en opslag

Op de pagina “Waarom vond de black-out niet plaats ?” bespreken we de hefbomen die tot nu toe zijn gebruikt om de geleidelijke toename van variabele hernieuwbare bronnen in de elektriciteitsmix te beheren. We verwijzen naar deze pagina voor een overzicht. Hier gaan we meer in detail in op de implementatie van deze hefbomen, waarbij we proberen om het overzichtelijk te houden.

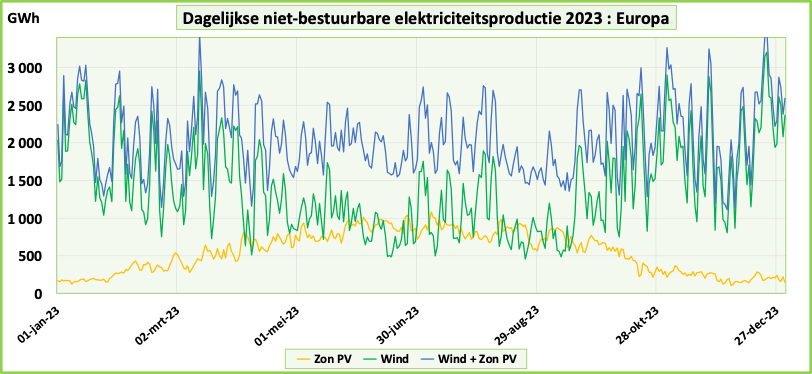

Ondanks de vooruitgang in hulpmiddelen voor het voorspellen van wind- en fotovoltaïsche productie (meteorologische modellen, realtime gegevensverzameling en -verwerking, gegevensinterpretatie met behulp van AI), waardoor wat ooit bekend stond als intermitterendheid wordt omgezet in variabiliteit, blijft de integratie van variabele hernieuwbare energiebronnen in de elektriciteitsmix in zeer grote proporties een uitdaging. Windenergie en fotovoltaïsche zonne-energie hebben echter verschillende en complementaire seizoensgebonden productieprofielen, met meer windenergie in de winter en meer fotovoltaïsche energie in de zomer. De grafiek van de dagelijkse elektriciteitsproductie uit wind- en fotovoltaïsche bronnen in 2023 in Europa (geïnterconnecteerd netwerk) illustreert deze complementariteit.

Het eerste dat we uit de grafiek kunnen leren, is dat de som van de wind- en fotovoltaïsche productie gemiddeld (per maand of kwartaal) stabiel is, met een iets hoger niveau van oktober tot maart, de maanden met het grootste verbruik. Statistische hulpmiddelen en, eenvoudiger gezegd, observatie van de grafiek geven ons wat extra informatie:

- de volatiliteit van fotovoltaïsche opwekking is lager dan die van windenergie. Fotovoltaïsche opwekking is daarom voorspelbaarder.

- de volatiliteit van de windproductie is vooral hoog in de wintermaanden (oktober tot maart)

- In 2023 (net als in 2020, 2021 en 2022) was er geen periode van afwezigheid van productie (“Dunkelflaute”) op Europees niveau. Er waren echter 4 periodes van 3 of 4 opeenvolgende dagen, in januari, februari en december, waarin de dagelijkse productie meer dan 25% onder het gemiddelde van het kwartaal lag.

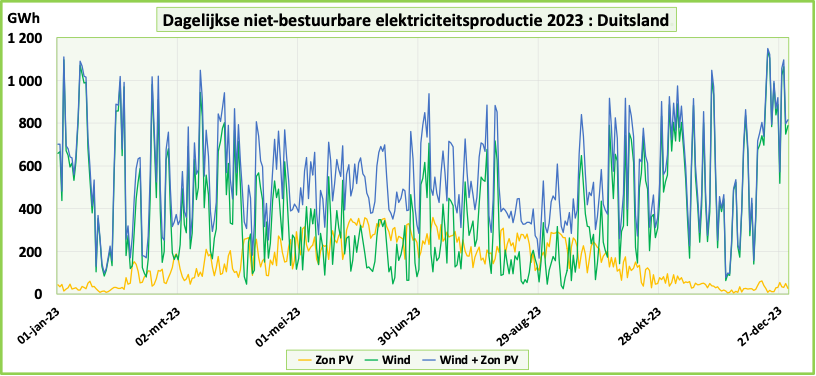

Een vergelijking van de grafieken van de dagelijkse productie in 2023 in Europa en in Duitsland (de grootste Europese producent van variabele hernieuwbare energie in 2023) laat zien dat hoe groter het geografische gebied, hoe lager de variabiliteit:

- voor degenen die geïnteresseerd zijn in statistieken: de variatiecoëfficiënt (of relatieve standaardafwijking) van de variabele hernieuwbare productie in 2023 is 22,9% in Europa, maar 41,5% in Duitsland.[1]

- in 2023 kende Duitsland 12 periodes (van 3 tot 9 opeenvolgende dagen) waarin de dagelijkse productie meer dan 25% onder de gemiddelde productie van het kwartaal lag.

Dit illustreert het belang van netinterconnecties voor de integratie van variabele hernieuwbare energiebronnen in de elektriciteitsproductie

Maandelijkse, wekelijkse en dagelijkse variabiliteit betekent dat er flexibiliteitsinstrumenten nodig zijn om de continuïteit van de elektriciteitsvoorziening op elk moment te garanderen.

Laten we dus eens nader bekijken hoe flexibiliteit van de vraag en de ontwikkeling van opslag een steeds grotere bijdrage leveren aan het op elkaar afstemmen van vraag en aanbod, waarbij reservecapaciteit een aanvullende rol speelt als laatste redmiddel.

[1] 45,2% in België, 38,8% in Frankrijk, 42,3% in het VK. Maar slechts 30,1% in Spanje en 25,4% in Italië (waar veel fotovoltaïsche energie wordt gebruikt). En 56,1% in Denemarken en 52,7% in Zweden (met een hoog aandeel windenergie).

Flexibiliteit van de vraag

De nieuwe toepassingen van elektriciteit, als een vector voor het koolstofvrij maken van de economie, bieden een aanzienlijk potentieel voor het verschuiven van de vraag: het opladen van elektrische voertuigen en het verwarmen van nieuwe gebouwen met warmtepompen kan gebeuren tijdens perioden van lage vraag en/of overvloedig aanbod. Op dezelfde manier hebben veel industrieën marges voor flexibiliteit in hun productieprocessen.

Uit door netbeheerders uitgevoerde adequaatheidsanalyses blijkt dat flexibiliteit van de vraag aanvankelijk een nuttige rol speelt bij de integratie van variabele hernieuwbare energiebronnen, maar op zeer significante wijze essentieel wordt wanneer het totale aandeel van deze bronnen gemiddeld 40 tot 45% overschrijdt. Dit niveau zal in Europa tegen 2030 worden bereikt.

Flexibiliteit van de vraag betekent dat de consumptie wordt verschoven naar tijden van lage vraag en/of overvloedig aanbod wanneer de marktprijzen laag, of zelfs nul of negatief zijn. Het prijssignaal wordt door de markt aan de consument gegeven en moet vertaald kunnen worden in een aanpassing van de vraag, wat verschillende voorwaarden vereist:

- flexibele, eenvoudig te begrijpen tarieven

- het wijdverbreide gebruik van slimme meters

- digitale toepassingen die het gebruik beheren en prijssignalen integreren.

Elektrische voertuigen bieden een zeer groot potentieel voor flexibiliteit, aangezien voertuigen gemiddeld slechts 5% van de tijd op de weg zijn, en vooral ’s nachts weinig, wanneer de vraag laag is. Warmtepompen bieden ook een groot potentieel, aangezien de vraag ’s nachts hoog is en de thermische traagheid van gebouwen en warmteaccumulatoren het mogelijk maken om de vraag te verschuiven. In beide toepassingen maakt digitalisering het mogelijk om prijssignalen en vraagvoorspellingen te integreren om de timing van het verbruik te optimaliseren.

In het Verenigd Koninkrijk verkoopt energieleverancier Octopus twee flexibele tarieven (Go en Intelligent Go) die gekoppeld zijn aan de prijzen op de elektriciteitsmarkt. In combinatie met een slimme meter en geïmplementeerd door de applicatie van Octopus, geeft dit een gemiddelde energiekost voor elektrische voertuigen van ongeveer €3 per 100 km, waarbij het meeste opladen ’s nachts gebeurt, tussen 0u30 en 4u30. Octopus verkoopt ook een bidirectioneel oplaadpunt (Octopus Power Pack) dat het mogelijk maakt om elektriciteit terug te voeren van de batterij van het elektrische voertuig naar het net (V2G), een onderwerp waar we op terug zullen komen in het hoofdstuk over opslag.

Engie brengt dynamische tarieven op de markt in Frankrijk (Interconnect) en België (Dynamisch enkel in Vlaanderen) die de consumenten toelaten te profiteren van de marktprijzen en die gekoppeld zijn aan toepassingen die de vraag beheren (opladen van elektrische voertuigen, verwarming en sanitair warm water) in functie van de marktprijzen en die, voor verbruikers die uitgerust zijn met fotovoltaïsche panelen en batterijen, het overschot aan geproduceerde elektriciteit in het net injecteren op het moment dat de uurprijzen het hoogst zijn.

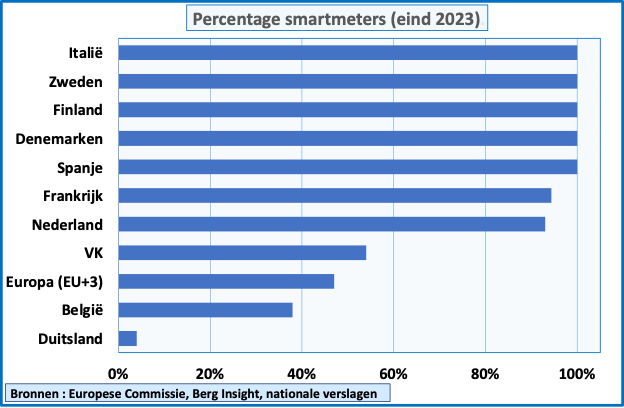

De invoering van slimme meters is een belangrijke voorwaarde voor de implementatie van vraagflexibiliteit, met name in de huishoudelijke sector. De grafiek van de invoering van slimme meters in een aantal landen in Europa (EU + VK, Noorwegen en Zwitserland) illustreert de zeer ongelijke niveaus van ontwikkeling.

Italië was een pionier : in 2014 was 100% van de particuliere consumenten en kleine bedrijven uitgerust. Zweden, Finland, Denemarken en, tegen 2024, Spanje hebben zich bij Italië gevoegd. In Frankrijk zal het percentage tegen eind 2024 94,3% bedragen. Later werden programma’s ontwikkeld in Nederland (93% tegen eind 2023) en het VK (54% tegen eind 2023).

België en, in nog sterkere mate, Duitsland blijven ver achter, ook al hebben beide landen variabele hernieuwbare energie aanzienlijk ontwikkeld. In België (38% geïnstalleerd tegen eind 2023) zijn beleidsmakers bijzonder voorzichtig geweest met de uitrol. Hoewel Vlaanderen eind 2023 een installatiepercentage van 54% heeft bereikt en dit wil verhogen tot 80% eind 2024, heeft de regionale energieminister zich begin 2024 opnieuw sceptisch getoond over een wijdverspreide uitrol. In Wallonië en Brussel is de uitrol serieus begonnen in 2023, met als doel een wijdverspreid gebruik tegen 2030. In Duitsland verhinderden technische, wettelijke en regelgevende obstakels een uitrol tot 2022. Eind 2023 bedroeg de uitrol nauwelijks 4%.

In totaal bedroeg de uitrol in Europa 59% aan het einde van 2023, en we kunnen verwachten dat dit 80% zal zijn in 2030.

Uitdagingen en oplossingen :

de realiteit van een hoog percentage variabele hernieuwbare energiebronnen

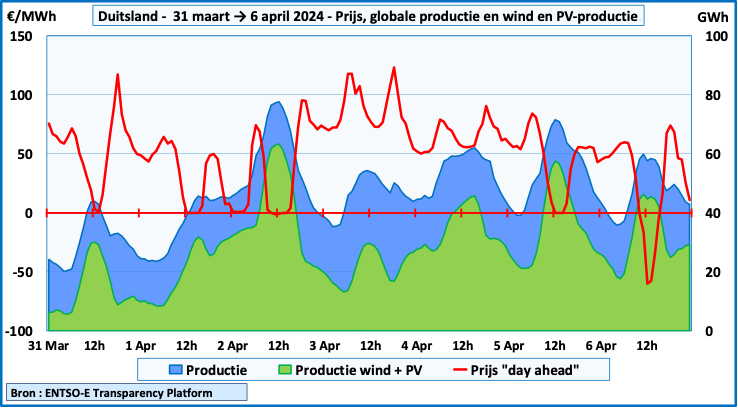

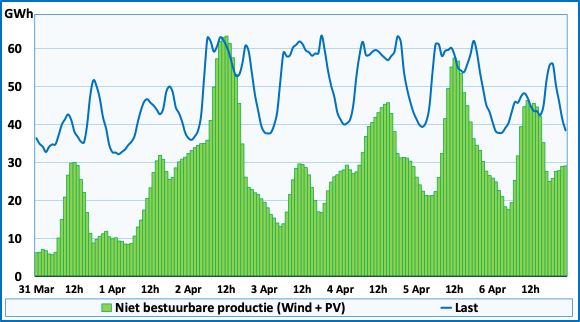

Om concreet te illustreren welke problemen de overgang naar elektriciteit met een hoog aandeel hernieuwbare energiebronnen met zich meebrengt en welke oplossingen daarvoor zijn gevonden, hebben we ervoor gekozen de beschikbare indicatoren voor de werking van het elektriciteitsnet in Duitsland tijdens de week van zondag 31 maart tot zaterdag 6 april te presenteren. Tijdens deze week hebben variabele hernieuwbare energiebronnen 58,3% bijgedragen aan de elektriciteitsproductie, wat hoger is dan het gemiddelde percentage van 40% in 2023, wat ook wijst op hun voortdurende vooruitgang.

Het prijssignaal

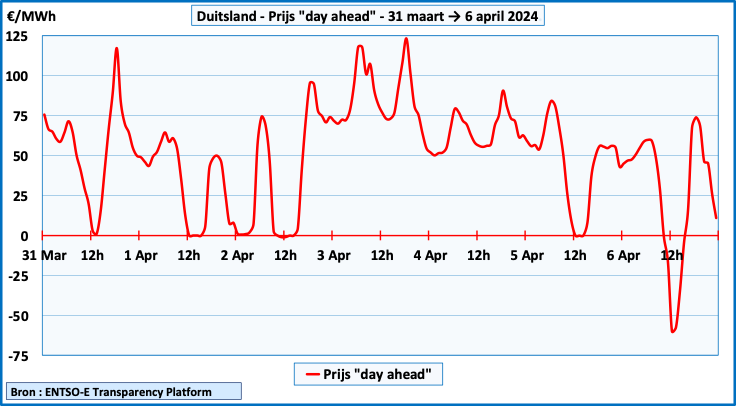

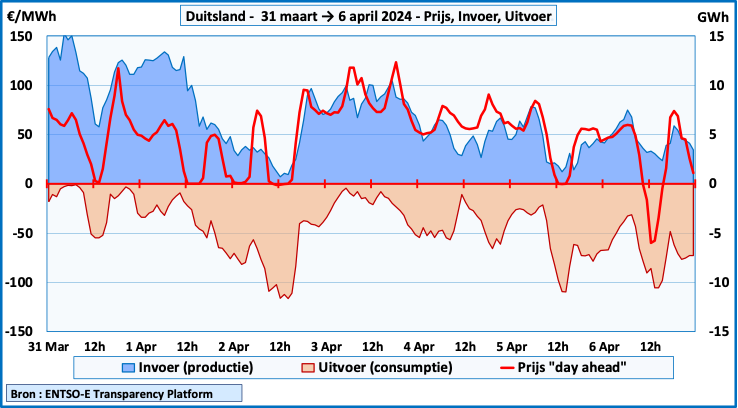

Het prijssignaal dat de markt geeft, is essentieel voor consumenten om hun verbruik te verschuiven naar perioden met een hoge beschikbaarheid en te verminderen wanneer het aanbod vermindert. De grafiek van de day-aheadprijzen voor Duitsland voor de week van 31 maart tot 6 april 2024 illustreert de prijsschommelingen.

De gemiddelde prijs over de week bedroeg 51,5 €/MWh, maar schommelde tussen een maximum van 123,3 €/MWh en een minimum van 60 €/MWh. Wanneer de prijs negatief is en de vraag (inclusief via opslag en interconnecties met andere landen) lager is dan het aanbod, wordt de verbruiker door de producent betaald voor de opgenomen elektriciteit, op voorwaarde dat hij een flexibel tarief heeft ondertekend (kleine verbruikers) of op de markt heeft gekocht (grote industriële verbruikers en exploitanten van opslagfaciliteiten).

We zien dat de nul- of negatieve prijzen die op 5 dagen van de week worden waargenomen (linkerschaal), voornamelijk in de namiddag (linkeras), overeenkomen met periodes met hoge niveaus en verhoudingen van wind- en zonneproductie (rechterschaal). Er moet echter worden opgemerkt dat, hoewel netbeheerders als gevolg van het prijssignaal al vraagflexibiliteit waarnemen, met name in de industrie, de gegevens met betrekking tot deze flexibiliteit niet openbaar zijn.

Opslag

Opslag is een tweede flexibiliteitshefboom. Het wordt gebruikt wanneer de eindvraag laag is of het aanbod zeer overvloedig, met een zeer lage, nul- of negatieve prijs. De opgeslagen energie wordt teruggevoerd naar het net wanneer de eindvraag hoog is of het aanbod laag en de prijs hoog.

Historisch gezien is opslag ontwikkeld in de vorm van pompaccumulatie om de nucleaire productie te absorberen tijdens perioden van lage vraag, aangezien de hoge vaste kosten en lage variabele kosten van kernenergie betekenen dat het niet mogelijk is om de productie ervan te moduleren. Eind 2023 bedraagt de productiecapaciteit van pompaccumulatiecentrales in de EU+VK-zone 47.500 MW en 55.500 MW voor Europa als geheel, met een jaarlijkse groei van 2% van 2015 tot 2024). De productiecapaciteit groeit sneller in China, met 51.000 MW aan het eind van 2023, een stijging van 10% ten opzichte van eind 2022. Twee recente Europese ontwikkelingen die verband houden met de ontwikkeling van variabele hernieuwbare energiebronnen verdienen bijzondere aandacht:

- in Portugal, waar hernieuwbare energie goed is voor 72% van de totale elektriciteitsproductie in 2023 (39% voor wind- en zonne-energie), is de Gouvaes-dam, die medio 2022 in gebruik is genomen, een pompaccumulatiecentrale van 880 MW met een opslagcapaciteit van meer dan 21 GWh (bijna 24 uur op vol vermogen). Het zal een belangrijke rol spelen bij het behalen van de doelstelling van 85% hernieuwbare energie in de elektriciteitsproductie in 2030.

- in Zwitserland, dat een belangrijke rol heeft gekregen als “batterij” voor Europa en met name Duitsland, is het complex Nant-de-Drance, dat medio 2023 in gebruik wordt genomen, het resultaat van de ombouw van de stuwdam Vieux-Emosson, met een vermogen van 900 MW en een reservecapaciteit van 18 GWh, het equivalent van een standaard kernreactor gedurende 18 uur.

Met pompaccumulatie kunnen grote hoeveelheden energie worden opgeslagen. Er zijn echter grote beperkingen: het aantal potentiële locaties is beperkt en de investeringen zijn hoog, met lange aanlooptijden. De kosten van opslag zijn echter relatief laag. Het complex in Nant-de-Drance vertegenwoordigt een investering van €2 miljard, oftewel €111/kWh aan opslagcapaciteit. Het Gouvaes-complex kostte €1,5 miljard, oftewel €71,4/kWh aan opslagcapaciteit.

In 2023 produceerden pompaccumulatiecentrales in de EU+3-zone (VK, Zwitserland, Noorwegen) 51,9 TWh, het equivalent van 7 standaard kernreactoren, hoewel een deel van deze productie bestond uit conventionele waterkracht, waarbij sommige dammen werden gemengd. De gemiddelde efficiëntie van pompaccumulatie is ongeveer 79%. Met uitzondering van Frankrijk, waar pompaccumulatie een instrument blijft om kernenergie te reguleren, wordt pompaccumulatie momenteel voornamelijk gebruikt om variabele hernieuwbare energiebronnen te absorberen wanneer hun productie hoog is en om energie vrij te geven wanneer hun productie laag is.

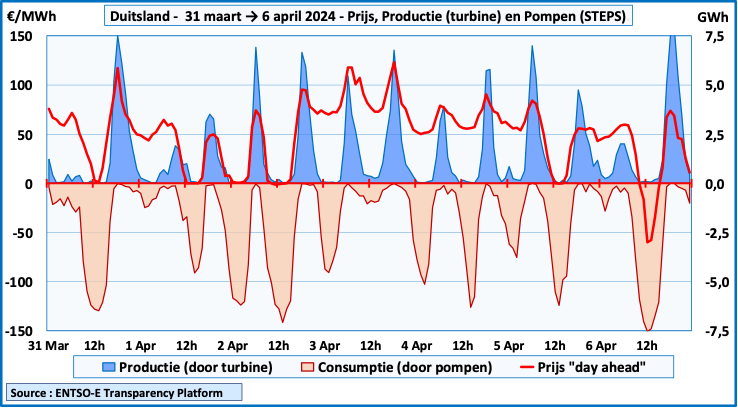

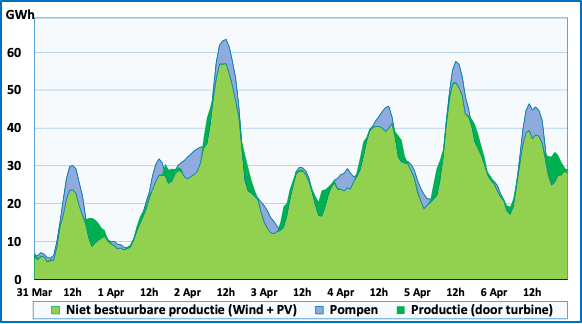

De grafiek van pompaccumulatie in Duitsland van 31 maart tot 6 april 2024 laat zien hoe dit werkt.

12 perioden van min of meer intensief pompen (tot 7 GW vermogen) vinden plaats tijdens perioden met een lage prijs, nul of negatief, in de middag (accumulatie van wind- en fotovoltaïsche productie) en ’s nachts (lage vraag). 12 perioden van turbines (tot 7,5 GW of het equivalent van 7 kernreactoren) vinden plaats tijdens perioden met een hoge prijs (minimaal €50/MWh) tot zeer hoge prijs (tot €120/MWh).

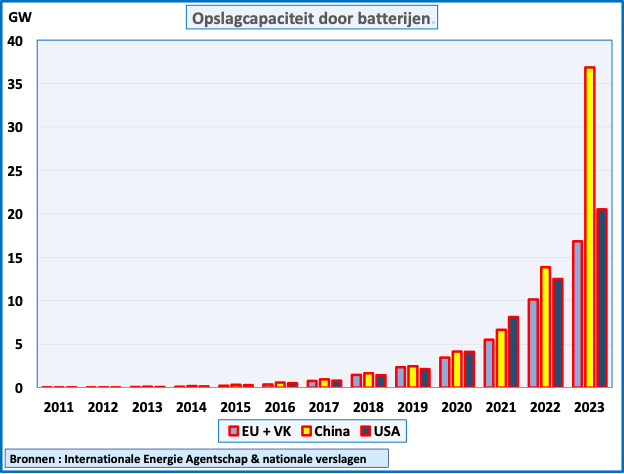

Gecentraliseerde en gedecentraliseerde batterijen zijn onlangs toegevoegd aan pompaccumulatie als opslagmiddel. In de toekomst zal de mogelijkheid om elektriciteit opgeslagen in batterijen voor elektrische voertuigen terug te leveren aan het net (V2G) deze eerste vormen aanvullen. De ontwikkeling van batterijen is recent, zoals blijkt uit de grafiek die de evolutie van de capaciteit (in vermogen) toont in drie belangrijke regio’s in de wereld: EU+UK, China en VS.

De capaciteit was tot 2020 erg laag, maar is sindsdien aanzienlijk toegenomen:

- de wereldwijde toename bedroeg 66% in 2022 en 94% in 2023, voor een totaal van 86 GW tegen het einde van 2023

- 53 GW (62%) gecentraliseerde batterijen en 33 GW (38%) gedecentraliseerde batterijen.

- snelste groei in China (+166% tegen 2023)

- in de EU+VK bedroeg de toename 66% tegen 2023, voor een totaal van 20,5 GW tegen eind 2023, met de grootste ontwikkelingen in Duitsland (meer dan 6 GW) en het VK (3,2 GW).

Deze snelle ontwikkeling wordt vergemakkelijkt door de snelheid van implementatie (1 tot 3 jaar voor industriële installaties, enkele maanden voor gedecentraliseerde installaties) en flexibiliteit, met variabele groottes (van enkele kWh tot 500 tot 1.000 MWh). De kosten zijn echter hoger dan die van pompaccumulatie: 150 tot 300 euro/kWh capaciteit voor industriële installaties en 400 tot 600 euro/kWh capaciteit voor residentiële installaties.

De capaciteitsontwikkeling zal naar verwachting blijven versnellen, zodat batterijopslag pompaccumulatie vóór 2030 zou moeten inhalen, zowel in China als in Europa en de VS.

Het gebruiksprofiel van gecentraliseerde accu’s is vergelijkbaar met dat van pompaccumulatie, met twee dagelijkse cycli wanneer zowel wind als fotovoltaïsche zonne-energie aanwezig zijn. Gegevens over opslag en ontlading voor gecentraliseerde accu’s zijn echter nog niet gepubliceerd door ENTSO-e. Wat betreft het gebruiksprofiel van gedecentraliseerde accu’s, die vaak in verband worden gebracht met fotovoltaïsche systemen, leiden ze momenteel voornamelijk tot een flexibele vraag. In de toekomst zou digitalisering echter moeten leiden tot hun integratie in vraagbeheer en het leveren van stabiliteitsdiensten (frequentie en spanning). De impact van accu’s op het beheer van de belasting kan echter worden geïllustreerd met een artikel uit de New York Times : Giant Batteries Are Transforming the Way the U.S. Uses Electricity.

De rol van interconnecties

Interconnecties tussen netwerken vormen de derde hefboom voor de integratie van een groot aandeel hernieuwbare energiebronnen. We hebben gezien dat hoe groter het geografische gebied, hoe lager de variabiliteit van hernieuwbare energiebronnen. Interconnecties tussen netwerken maken het mogelijk om optimaal te profiteren van deze lagere variabiliteit en de complementaire aard van zonne- en windenergie, maar ook om verschillende vraagprofielen te integreren en opslagcapaciteit te bundelen.

Interconnecties tussen netwerken worden aangevuld met interne connectoren met hoge capaciteit (zoals de SüdOstLink en NordOstLink verbindingen in Duitsland) en met interconnectoren die offshore windproductiegebieden verbinden met het vasteland (zoals de MOG in België).

De meeste interconnecties die tot nu toe zijn ontwikkeld gebruiken wisselstroom, maar het gebruik van gelijkstroom met zeer hoge spanning (HVDC) biedt een aantal technische (minder verliezen), economische (minder koper) en milieuvoordelen (begraving) voor langeafstands- en onderzeese verbindingen.

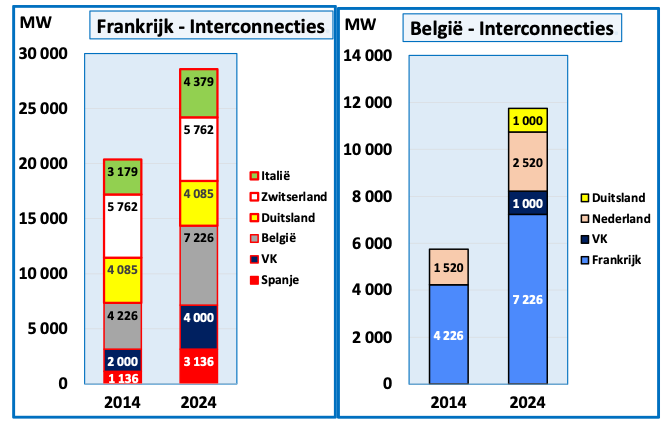

De versterking van de interconnecties wordt geïllustreerd door de tabel die de veranderingen tussen 2014 en 2024 samenvat in de interconnectiecapaciteit[2] van Frankrijk en België met hun respectieve buren.

[2] Voor de volledigheid zijn de werkelijke capaciteiten lager als gevolg van interne netwerkbeperkingen. In 2024 zal de capaciteit van Frankrijk ongeveer 20.000 MW bedragen voor import en ongeveer 25.000 GW voor export.

Bijkomende projecten zijn erop gericht om tegen 2030 Frankrijk met Ierland te verbinden (Celtic Connector, 700 MW), om de capaciteit tussen Frankrijk en Spanje te verhogen tot 5.000 MW (Golf van Biskaje-project) en om de capaciteit tussen Frankrijk en Duitsland te verhogen door bestaande kabels te vervangen door kabels met een hogere capaciteit (HTLS – High temperature low slak) die ook worden gebruikt voor de capaciteitsverhoging tussen Frankrijk en België die in 2022 in gebruik wordt genomen. Tegen 2035 plant België nieuwe interconnecties met Duitsland, het Verenigd Koninkrijk en Denemarken.

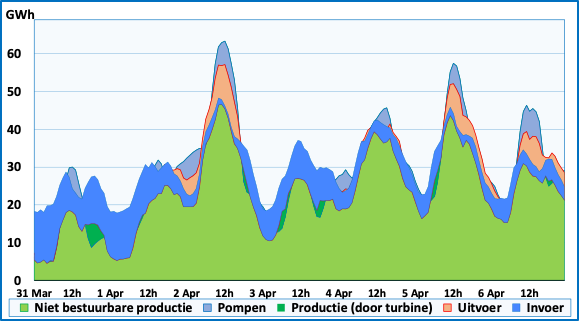

De grafiek van het gebruik van export naar en import uit Duitsland voor de periode van 31 maart tot 6 april 2024 illustreert het gebruik van interconnecties voor de integratie van variabele hernieuwbare energiebronnen. Netto-uitvoer treedt op wanneer de “day ahead”-prijzen in Duitsland nul of negatief zijn, als gevolg van hoge wind- en fotovoltaïsche productie. Omgekeerd is de netto-import geconcentreerd in perioden met hoge prijzen in Duitsland (hoge vraag en/of lage wind- en PV-productie).

De uitwisselingen met Oostenrijk en Zwitserland (20% van het totaal voor de eerste 4 maanden van 2024) zijn in grote mate gebaseerd op de pompaccumulatiecapaciteit van deze twee landen. Wat Frankrijk betreft, is Duitsland opnieuw een netto-importeur geworden door de terugkeer van zijn nucleaire vloot naar een hoog activiteitsniveau (netto-import van 5,2 TWh, 19% van de totale uitwisselingen). Omgekeerd is Duitsland een netto-exporteur naar Polen, voornamelijk tijdens perioden van hoge productie van variabele hernieuwbare energiebronnen (2,7 TWh, 10% van de totale uitwisselingen).

Interconnecties maken het dus mogelijk om het gebruik van koolstofarme hernieuwbare of nucleaire elektriciteit te bundelen en te optimaliseren. Ze maken het mogelijk om de gevolgen van lokale schommelingen in zonneschijn en wind te verzachten en vergemakkelijken de toegang tot een grotere pool van flexibiliteitsbronnen (pompaccumulatie en batterijen).

Het rapport “Breaking borders: The future of Europe’s electricity is in interconnectors” van het Ember Institute benadrukt de sleutelrol die interconnectoren zullen spelen in de verdere ontwikkeling van het aandeel van hernieuwbare energiebronnen in de Europese elektriciteitsopwekking.

De laatste aanpassing: bestaande capaciteiten en operationele reserves

Bestaande conventionele opwekkingscapaciteit (voornamelijk gasgestookt) aangevuld met nieuwe regelbare piekeenheden (ook gasgestookt) blijft essentieel om het uiteindelijke evenwicht tussen vraag en aanbod te waarborgen. De investeringskosten van deze capaciteit zijn laag en de variabele kosten zeer hoog, wat betekent dat ze alleen als laatste redmiddel wordt gebruikt: ze is dus nodig om een steeds kleiner deel van de elektriciteit te produceren. Met het oog op het optimaliseren van de totale kosten van het systeem kan hun lage benuttingsgraad een vergoeding voor het leveren van reservecapaciteit (CRM) rechtvaardigen.

In de toekomst zou deze laatste redmiddelcapaciteit gebruik kunnen maken van andere brandstoffen zoals waterstof, zolang de productie van echt koolstofvrije waterstof tegen concurrerende kosten mogelijk is.

Samenvatting: van variabele opwekking naar netbalans: 4 grafieken

Duitsland

31 maart tot 6 april 2024

GRAFIEK 1

Wind- en fotovoltaïsche opwekking

- belasting voor de periode: 8.209 GWh

- variabele productie: 4.784 GWh

- het dekte 59% van de kosten

- maar de variabiliteit is hoog

- en de balans is niet verzekerd

GRAFIEK 2

Gepompte opslag

- pompverbruik 344 GWh

- voornamelijk tijdens variabele productiepieken

- turbines leverden 245 GWh

- voornamelijk tijdens variabele productiepieken

- Gecentraliseerde en gedecentraliseerde batterijen hebben een vergelijkbare rol gespeeld, maar opslag- en gebruiksgegevens zijn niet openbaar beschikbaar.

GRAFIEK 3

Export-Import

- export verbruikte 769 GWh

- tijdens variabele productiepieken

- import leverde 1.127 GWh

- voornamelijk tijdens perioden van lage variabele productie

GRAFIEK 4

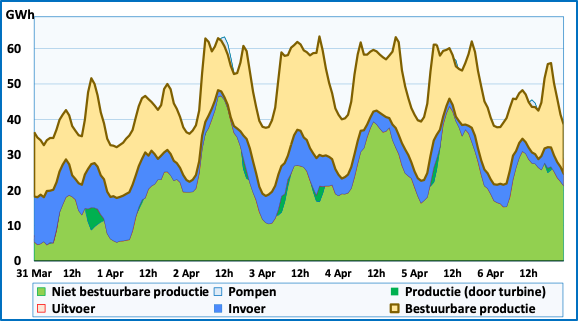

Beheersbare productie

- beheersbare productie: 3.086 GWh

- het dekte 38% van de kosten

- het zorgde voor de uiteindelijke balans met de belasting

Economische haalbaarheid: de volledige kosten van het elektriciteitssysteem

De economische haalbaarheid van een 100% hernieuwbare elektriciteitsmix vereist een rigoureuze economische berekening op basis van objectieve aannames (d.w.z. niet bevooroordeeld ten gunste van de ene of de andere oplossing). Aangezien keuzes over de elektriciteitsmix een politieke beslissing zijn, is het essentieel dat relevante informatie over de economische haalbaarheid van mogelijke scenario’s beschikbaar wordt gemaakt.

De volledige kosten van het elektriciteitssysteem, inclusief opwekking, transmissie, distributie en flexibiliteit, geven een globaal antwoord op de vraag en vormen een aanvulling op en verrijking van de LCOE (Levelized Cost of Electricity).

In 2021 produceerde en publiceerde RTE, de Franse elektriciteitsnetwerkbeheerder, het rapport “Futurs énergétiques 2050”, waarin de volledige kosten van de scenario’s voor de ontwikkeling van het Franse elektriciteitssysteem worden gepresenteerd. Dit uitgebreide, technisch, economisch en ecologisch gedocumenteerde werk maakt een gezond debat zonder vooroordelen mogelijk. In die zin verschilt het van veel “studies” die gebaseerd zijn op “hoek-van-de-tafel” of “on the back of the envelope” berekeningen die leiden tot simplistische maar hypothetische wonderoplossingen.

Het verslag behandelt rigoureus alle aspecten van het vraagstuk: verbruik, productie, mogelijke elektriciteitsmixen, interconnecties, voorzieningszekerheid, klimaat, waterstof, netwerken, economische en milieukostenberekeningen, en laat geen enkel onderwerp onaangeroerd. Het is echter jammer dat het potentieel van digitalisering om de flexibiliteit te beheren nauwelijks aan bod komt, hoewel het een essentieel instrument is om over te schakelen van een model waarbij de productie zich aanpast aan de vraag naar een model waarbij de vraag zich aanpast aan de productie.

Belangrijkste conclusies van het onderzoek

Ze worden hieronder samengevat:

- in alle gevallen zal het eindverbruik en het verbruik van primaire energie in Frankrijk sterk dalen tussen 2050 en 2060 (-40% tussen 2019 en 2050 voor eindverbruik van energie). BBP-energieontkoppeling is sterk

- in alle gevallen zal de elektrificatie sterk toenemen (van 25% in 2019 tot 55% in 2050)

- in alle gevallen zal de ontwikkeling van variabele hernieuwbare energiebronnen zeer belangrijk zijn, vooral omdat Frankrijk op dit gebied ver achterligt op andere Europese landen

- Het is niet mogelijk om snel (2030-2035) geheel of gedeeltelijk van de bestaande nucleaire vloot af te stappen zonder een herkooling van de elektriciteitsproductie te accepteren. Als de levensduur van bestaande centrales kan worden verlengd tot 60 jaar, onder veiligheidsomstandigheden, is het economisch gezien beter om dat te doen. Het feit dat Frankrijk achterloopt in de ontwikkeling van hernieuwbare energiebronnen versterkt de noodzaak om de levensduur van bestaande kerncentrales te verlengen.

- in alle gevallen kan de overgang plaatsvinden tegen aanvaardbare totale kosten, maar de elektriciteitskosten zullen stijgen

- gezien de bestaande onzekerheden worden de verschillen in totale kosten tussen de verschillende scenario’s duidelijk vanaf 2040, wanneer de onzekerheden de grootste impact hebben

- de studie benadrukt, in de basisaannames, dat de economische kosten voor de samenleving tussen 7% en 20% lager liggen voor de scenario’s met een hoog aandeel kernenergie tegen 2040-2060.

Enkele bevooroordeelde basisaannames

Sommige basisveronderstellingen in de studie “Futurs énergétiques 2050” roepen vragen op:

- voor hernieuwbare energie worden de kostenaannames ondersteund door beschikbare marktobservaties en onafhankelijke studies, met beperkte onzekerheden

- voor de uitbreiding van bestaande kernenergie is er weinig onzekerheid over de kosten, maar er is nog steeds onzekerheid over de mogelijkheid om de levensduur van alle centrales die worden overwogen te verlengen tot 60 jaar in termen van veiligheid

- voor nieuwe kernenergie heeft het ontbreken van een kostenreferentie ertoe geleid dat RTE “zich heeft gebaseerd op de evaluaties die door de overheid zijn meegedeeld als onderdeel van het raadplegingsproces en die zijn gebruikt in de door de overheid uitgevoerde analyse van de haalbaarheidsvoorwaarden voor een mogelijk programma voor de bouw van nieuwe reactoren, bekend onder de naam “New Nuclear France” (NNF). Deze prognoses zijn gebaseerd op opeenvolgende audits die onder auspiciën van de overheid door verschillende accountants zijn uitgevoerd op de door EDF geraamde kostenprognoses[3]. De mediane investeringskosten van de eerste reactoren bedragen 5.500 euro/kW, wat naar verwachting zal dalen tot 4.700 euro/kW in serieproductie. Bij het lezen van de pagina op de website “Financiering van de nieuwe Franse kernenergie” blijkt dat een aanname van meer dan €6.500/kW een minimum zou moeten zijn. De overheid heeft RTE dus een aanname opgelegd voor de kosten van nieuwe kernenergie die de laatste bevoordeelt.

- Als centrale aanname is een kapitaalkost van 4% (disconteringsvoet) aangenomen. Deze kosten van 4% liggen in het lage tot zeer lage bereik van kapitaalkosten die worden gebruikt door internationale organisaties en particuliere instellingen die erkende kostenanalyses voor elektriciteit uitvoeren. . Het IEA gebruikt 3% (kosten van sociaal kapitaal), 7% (kapitaalkosten voor grote exploitanten) en 10% (kapitaalkosten in een risicovolle omgeving). De Lazard Bank gebruikt een bandbreedte van 4,2% tot 10,0% met een centrale kost van 7,7%. De keuze voor een laag tarief bevoordeelt kernenergie, die zeer kapitaalintensief is.

- Voor de timing van nieuwe kernenergie gaat het rapport uit van de ingebruikname van het eerste paar EPR2-reactoren in 2035 en 8 tot 16 EPR2-reactoren in 2050. Het is nu al duidelijk dat deze timing niet haalbaar is.

[3] RTE-rapport “Futurs énergétiques 2050”, pagina’s 456-457

Manipulatie van resultaten door politiek en media

Toen het rapport werd gepubliceerd, werd het geprezen om zijn kwaliteit en was het onderwerp van weinig controverse. Er werd echter snel een grafiek[4] uitgelicht, vooral op sociale netwerken, die het economische voordeel liet zien voor de scenario’s met een hoog aandeel kernenergie, door . . 2060.

Toen Emmanuel Macron op 9 november 2021 zijn besluit aankondigde om in te zetten op de bouw van nieuwe EPR’s, werd de grafiek breed verspreid. De conclusie zou daarom voor de hand liggen: nucleaire scenario’s zijn (veel) goedkoper! Dit gaat voorbij aan de nuances van het RTE-rapport en de vertekende basisaannames. De grafiek laat ook zien, door middel van gevoeligheidsstudies (in grijs) waarin technische of economische aannames variëren, dat deze verschillen waarschijnlijk kleiner worden of zelfs omgedraaid.

[4] RTE-rapport “Futurs énergétiques 2050”, pagina 505

Enkele aanbevelingen voor een goede publieke besluitvorming

De volledige-kostenbenadering van het elektriciteitssysteem biedt een degelijke en rigoureuze methodologische basis voor publieke besluitvorming over de energie- en elektriciteitsmix.

Om het hulpmiddel zijn rol effectief te laten vervullen, is het belangrijk :

- aannames over kosten en gebruik onbevooroordeeld zijn en gebaseerd op de best beschikbare objectieve informatie

- hetzelfde geldt voor de financiële veronderstellingen, met name de disconteringsvoet, die moet overeenkomen met de normale kapitaalkosten voor een exploitant

- is de verleiding groot om de resultaten te exploiteren (via sociale netwerken) en om de finesses van gevoeligheidsstudies onzichtbaar te maken. Een goede publieke beslissing zal er een zijn die deze twee verleidingen vermijdt.

Wat zijn de langetermijnvooruitzichten? Tienjarenplan van ENTSO-e

De vooruitzichten die door de elektriciteitsnetbeheerders worden geschetst in het TYNDP (Ten-Year Network Development Plan) dat periodiek volgens de Europese regels wordt opgesteld door hun vereniging, ENTSO-e, in samenwerking met de vereniging van gasnetbeheerders, ENTSO-g, geven het beste beeld van de operationele haalbaarheid van een Europees elektriciteitsnet dat grotendeels is gebaseerd op variabele hernieuwbare energiebronnen.

De vooruitzichten voor de elektriciteitsmix tot 2040 en 2050 worden uiteengezet in drie scenario’s:

- Nationale trends (NT): dit scenario is afgestemd op de scenario’s die door de EU-lidstaten zijn gedefinieerd in overeenstemming met de Europese doelstellingen. Ze hebben betrekking op 2030 en 2040.

- Global Ambition (GA): in dit scenario wordt de energietransitie gestuurd op Europees niveau en worden gecentraliseerde koolstofarme energiebronnen sterk ontwikkeld, waarbij prioriteit wordt gegeven aan grootschalige technologieën (wind op zee, gecentraliseerde opslag) en de integratie van kernenergie en koolstofafvang.

- Gedistribueerde energie (DE): in dit scenario wordt de energietransitie nationaal en lokaal gestuurd (prosumenten), worden gedecentraliseerde koolstofarme energiebronnen sterk ontwikkeld, met prioriteit voor gedecentraliseerde technologieën (PV, gedecentraliseerde batterijen, slim laden) en een minimale ontwikkeling van kernenergie en koolstofafvang.

De GA- en DE-scenario’s hebben betrekking op 2040 en worden verlengd tot 2050.

Het plan voorspelt een aanzienlijke groei van de elektriciteitsvraag en -productie als gevolg van een grootschalige elektrificatie van de eindvraag naar energie (in de industrie, het vervoer met elektrische voertuigen en de verwarming met warmtepompen). In alle scenario’s wordt verwacht dat de elektriciteitsproductie tussen 2023 en 2040 zal verdubbelen, vergeleken met de lichte daling tussen 2010 en 2023. Een tragere groei is mogelijk. De algemene conclusies met betrekking tot de ontwikkeling van de elektriciteitsmix zouden echter ongewijzigd blijven.

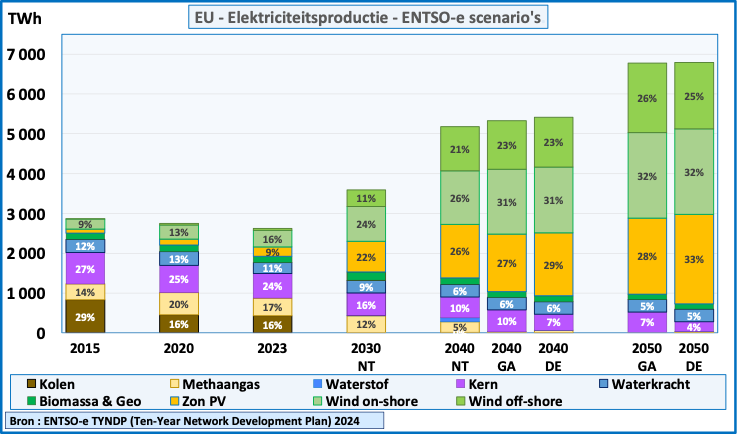

De onderstaande grafiek toont de evolutie van de elektriciteitsmix van 2015 tot 2050

In 2030 zullen wind- en zonne-energie meer dan 50% van de elektriciteitsmix uitmaken en zou steenkool verdwenen moeten zijn. Tegen 2040 zou de verwachte elektriciteitsmix voor de EU er als volgt uitzien:

- variabele hernieuwbare energiebronnen (wind en zon): tussen 70% en 83%, afhankelijk van het scenario

- Koolstofvrij, beheersbaar (kernenergie, waterkracht, biomassa) : tussen 19% en 16%, afhankelijk van het scenario

- moleculen (methaan, waterstof) : tussen 1% en 7%, afhankelijk van het scenario

In 2050 zouden hernieuwbare energiebronnen in beide scenario’s meer dan 80% van de elektriciteitsmix uitmaken.

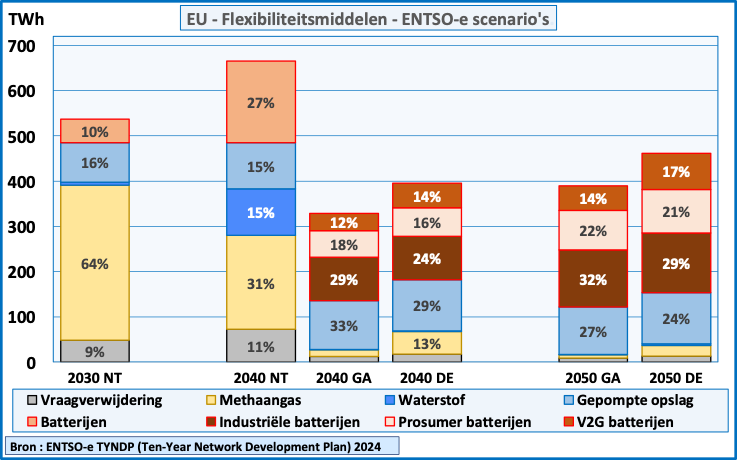

In het onderzoek is ook rekening gehouden met de behoefte aan flexibiliteit om de stabiliteit van het net te waarborgen wanneer de productie grotendeels zal worden geleverd door variabele hernieuwbare energiebronnen. De grafiek illustreert de bijdrage van de verschillende flexibiliteitsmiddelen in de bestudeerde scenario’s. Het omvat het scheren van de vraag (grote verbruikers die overeenkomen om te scheren wanneer er een groot onevenwicht is tussen vraag en aanbod), maar niet de verschuiving, onder invloed van het prijssignaal, van de vraag naar perioden van lage productie en hoge vraag.

Een aantal punten moet worden benadrukt:

- de behoefte aan flexibiliteit om 70% tot meer dan 80% van de variabele hernieuwbare energiebronnen te integreren vertegenwoordigt, in termen van elektriciteitsvolume, 7% tot 15% van de totale productie

- opslag zorgt voor het grootste deel van de flexibiliteit, en batterijen worden snel belangrijker dan pompaccumulatie

- op de lange termijn spelen moleculen (methaangas, waterstof) die geavanceerde faciliteiten leveren een marginale rol, ook al spelen ze in de scenario’s National Trends en Global Ambition in 2040 nog steeds een belangrijke of significante rol

- Waterstof speelt pas tegen 2040 een belangrijke rol in het scenario National Trends, wat waarschijnlijk te wijten is aan de waterstofrage van begin jaren 2020, die sindsdien niet meer is doorgebroken vanwege de kosten van de technologie.

Samenvatting

1°) Technische studies van met name de Europese netbeheerders en hun vereniging ENTSO-e tonen aan dat de voorzieningszekerheid kan worden gegarandeerd met een elektriciteitsmix die een zeer hoog aandeel variabele hernieuwbare energiebronnen bevat.

2°) De integratie van een groot aandeel variabele hernieuwbare energiebronnen vereist aanzienlijke flexibiliteitsmaatregelen (aanpassing van de vraag aan het aanbod door prijssignalen, pompaccumulatie en batterijopslag) en technische maatregelen om frequentie- en spanningsstabiliteit te garanderen.

3°) In 2023 waren variabele hernieuwbare energiebronnen (wind en fotovoltaïsch) goed voor 27,6% van de elektriciteitsmix in de EU+het VK. Tegen 2030 zal dit aandeel meer dan 50% bedragen.

4°) De economische haalbaarheidsstudie kan worden uitgevoerd door de volledige kosten van het elektriciteitssysteem te berekenen. Dit vereist een grote nauwkeurigheid en objectiviteit bij het bepalen van de veronderstellingen (kosten van de verschillende bronnen, gebruiksvoorwaarden, discontovoet) om de resultaten niet te beïnvloeden.

4°) Op basis van de verschillende scenario’s die ENTSO-e heeft bestudeerd en gepubliceerd, zal het aandeel van variabele hernieuwbare energiebronnen in 2040 meer dan 70% bedragen en in 2050 80%.

5°) Koolstofarme, beheersbare bronnen (kernenergie, waterkracht, biomassa) zullen nog steeds nodig zijn in de elektriciteitsmix (25% in 2030, 7% tot 12% in 2050) om de stabiliteit van het net te garanderen.

6°) Pilootbare koolstofbronnen (gascentrales of eventueel waterstof) zullen geleidelijk verdwijnen (minder dan 15% in 2030, minder dan 1% in 2050).

7°) 100% hernieuwbare energie is dus niet mogelijk, maar een zeer hoog aandeel (meer dan 85%) is haalbaar.

© Michel Allé

Mei 2024