« By 2030, total installed generation capacity of wind and solar power will reach above 1200 gigawatts »

China Action Plan for carbon dioxide peaking before 2030

Department of Resource Conservation and Environmental Protection

Updated October 27, 2021

Wereldleider lang onderschat

Planeconomie en ontwikkeling van nieuwe hernieuwbare energiebronnen

Het is algemeen bekend dat de Chinese economie sterk gepland is, ook al gaat die planning hand in hand met een zeer dynamisch ondernemingskapitalisme. De vijfjarenplannen volgen elkaar op. Vanaf het 12de vijfjarenplan (2011-2015) stond de ontwikkeling van nieuwe hernieuwbare energiebronnen, inclusief de industriële beheersing ervan, centraal in de Chinese energiestrategie. Het 13devijfjarenplan (2016-2020) stelde als doelstelling voor eind 2020 een windenergiecapaciteit van meer dan 210 GWe (210.000 MWe) en een zonne-energiecapaciteit van meer dan 110 GWe (110.000 MWe). Dat was ambitieus, maar zelfs als de doelstellingen zouden worden gehaald, zouden de nieuwe hernieuwbare energiebronnen in 2020 nog steeds minder dan 7 % van de totale elektriciteitsproductie uitmaken.

In het langetermijnplan om de CO2-uitstoot vóór 2030 te plafonneren (China Action Plan for carbon dioxide peaking before 2030) waren de planners in 2021 veel ambitieuzer, aangezien de windenergie- en zonne-energiecapaciteit samen tussen 2020 en 2030 verviervoudigd moesten worden.

We zullen zien dat hun plannen door de realiteit van het ondernemerschap zijn door elkaar geschud.

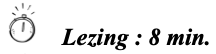

Toename van de geïnstalleerde capaciteit : de ommekeer van 2023

Zoals blijkt uit de grafiek van de jaarlijkse toename van de wind- en zonne-energiecapaciteit, is vanaf 2010 voor windenergie en vanaf 2016 voor zonne-energie een aanzienlijke ontwikkeling van nieuwe hernieuwbare energiebronnen waarneembaar in China. Deze ontwikkeling bleef echter bescheiden op nationaal niveau, en nog meer als we deze vergelijken met de ontwikkeling van de productiecapaciteit op basis van steenkool. Zo bedroeg de toename van de windenergiecapaciteit in 2010 12.000 MWe, terwijl die voor steenkool 53.000 MWe bedroeg. In 2016 is de groei evenwichtiger: 42.800 MWe voor steenkool, 17.500 MWe voor windenergie en 34.300 MWe voor zonne-energie.

Na een eerste verdubbeling in 2020 wordt de echte ommekeer waargenomen in 2023. Dit is het resultaat van de planningsinspanningen voor windenergie, maar vooral van de explosieve groei van fotovoltaïsche energie, die de voorspellingen van de planners ver overtrof. De prijs van zonnepanelen is namelijk tussen het voorjaar en december 2023 met 50% gedaald als gevolg van een productiecapaciteit die de vraag overtrof. Eind 2023 wordt de wereldwijde productiecapaciteit van PV-panelen geschat op 1.100 GWp, ofwel drie keer de vraag in 2023! Deze overcapaciteit, voornamelijk in China, heeft natuurlijk ook een keerzijde : zoals vaak het geval is bij zeepbellen en zoals de Chinese industrie op grote schaal ervaart, is een groot deel van de producenten niet rendabel en bestaat er een groot risico op wanbetaling. Maar de prijsconcurrentie van fotovoltaïsche zonne-energie ten opzichte van klassieke productiebronnen is duidelijk aanwezig en heeft geleid tot deze explosieve groei van de investeringen in China, die in 2023 voor 55% naar industriële PV en voor 45% naar residentiële PV gaan.

De boom zet zich voort in 2024 en 2025. De toename van het productiepotentieel van windenergie en fotovoltaïsche zonne-energie bereikt in 2023 75% van de totale toename van de elektriciteitsproductie en 88% in 2024. Verderop zullen we zien dat het eerste halfjaar van 2025 voor het eerst gekenmerkt werd door een daling van de productie op basis van fossiele brandstoffen als gevolg van de groei van nieuwe hernieuwbare energiebronnen.

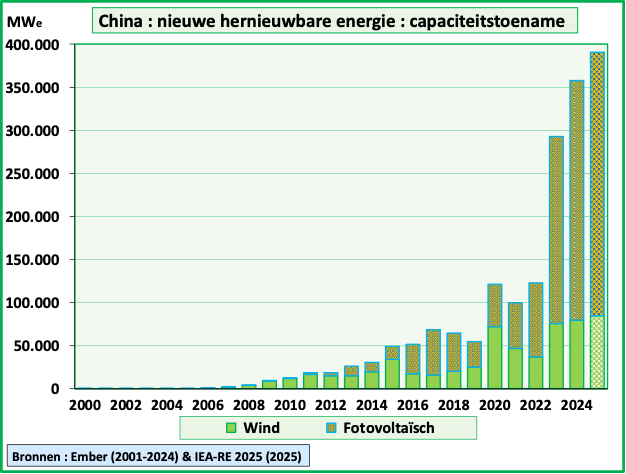

Totale geïnstalleerde capaciteit : planners achterhaald

Uit de grafiek van de geïnstalleerde capaciteit voor windenergie en fotovoltaïsche energie blijkt dat de doelstellingen van het 13eplan voor eind 2020 ruimschoots zijn overschreden.

Het doel van de planners in het China Action Plan for carbon dioxide peaking before 2030 van oktober 2021, dat in het begin van dit artikel wordt aangehaald, om in 2030 meer dan 1.200 gigawatt te produceren, is al in 2024 bereikt, meer dan zes jaar eerder dan gepland.

Een snel groeiend aandeel in de elektriciteitsproductie

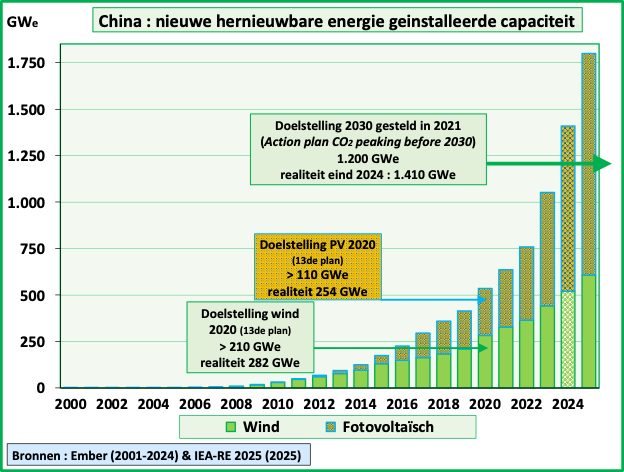

Laten we nu eens kijken naar de ontwikkeling van de productie van windenergie, zonne-energie en andere nieuwe hernieuwbare energiebronnen tot 2023. We hebben hier waterkracht aan toegevoegd, aangezien in het 13de en 14de plan productiedoelstellingen voor alle hernieuwbare energiebronnen waren vastgelegd. Uit de grafiek blijkt dat de groei van windenergie en zonne-energie vanaf 2015 de geringere groei van waterkracht heeft gecompenseerd.

De doelstelling van het 13de plan van 1.904 TWh in 2020 werd al in 2019 overschreden en de doelstelling van het 14de plan van 3.300 TWh in 2025 werd ook een jaar eerder, in 2024,overschreden als gevolg van de capaciteitsverhoging in 2023 en 2024.

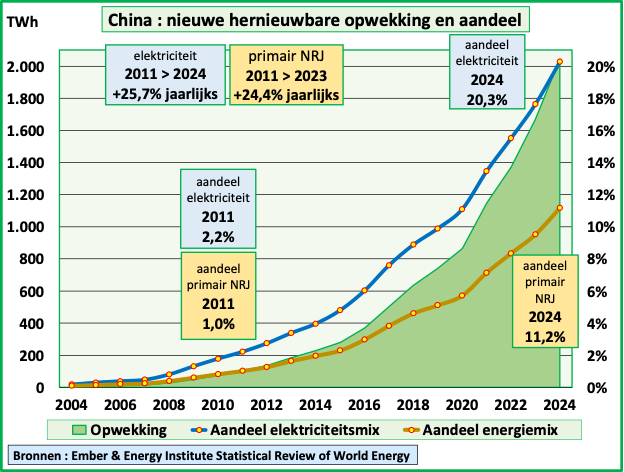

Een tweede grafiek toont, alleen voor nieuwe hernieuwbare energiebronnen, de evolutie van hun aandeel in de elektriciteitsproductie en in de totale primaire energie.

Het aandeel van nieuwe hernieuwbare energiebronnen in de totale elektriciteitsproductie is in 2024 gestegen tot 20,3%. Als we daar waterkracht (13,4%) aan toevoegen, komt het aandeel van alle hernieuwbare energiebronnen op 33,7%. De doelstelling van het 14deplan om in 2025 33% te bereiken, is dus ook een jaar eerder dan gepland overschreden.

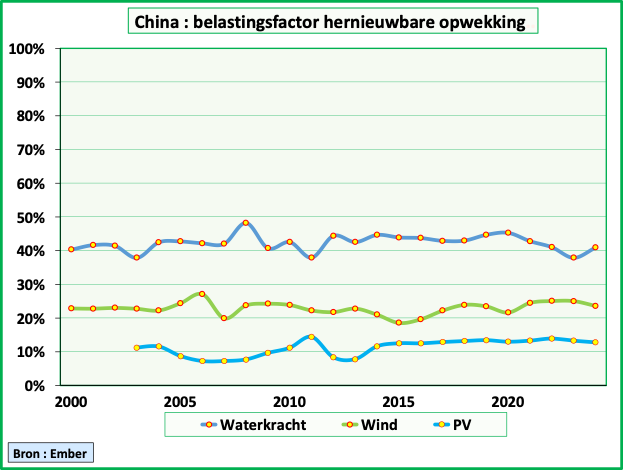

Operationele prestaties volgens internationale normen

De belastingsfactor (effectieve productie gedeeld door de theoretische maximale permanente productie) meet de operationele prestaties van Chinese hernieuwbare energiebronnen. Met meer dan 40% voor waterkracht op lange termijn en regelmatige stijgingen voor windenergie (25,0% in 2023 en 23,6% in 2024) en fotovoltaïsche zonne-energie (13,3% in 2023 en 12,8% in 2024), voldoen de prestaties aan de internationale normen.

Het aandeel van nieuwe hernieuwbare energiebronnen neemt snel toe

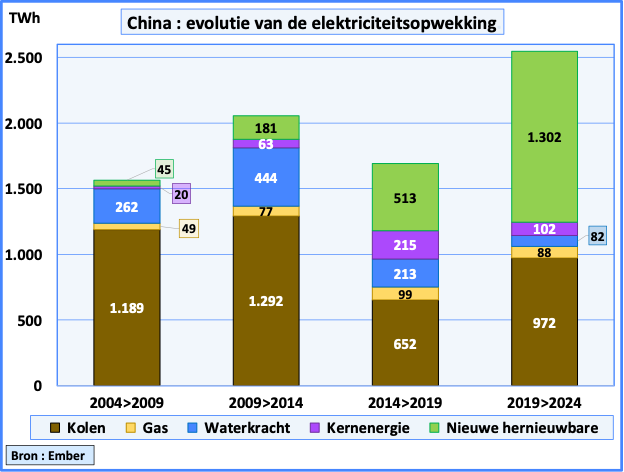

Laten we vervolgens kijken naar de bijdrage van elke vorm van elektriciteitsproductie aan de groei van de totale productie, een indicator die door Chinese planners wordt gebruikt.

Van 2009 tot 2014 droegen nieuwe hernieuwbare energiebronnen slechts voor 8,8% bij aan de groei van de productie (63% voor steenkool en 22% voor waterkracht). Van 2014 tot 2019 stijgt de bijdrage van nieuwe hernieuwbare energiebronnen tot 30,3% (38,6% voor steenkool en 12,6% voor waterkracht). Ten slotte bedraagt de bijdrage van nieuwe hernieuwbare energiebronnen tussen 2019 en 2024 51% (13 keer meer dan kernenergie) en die van steenkool 43,6%. Sterker nog, in de eerste helft van 2025 is de toename van de productie van fotovoltaïsche energie (+168 TWh, wat overeenkomt met 48 kernreactoren) en windenergie (79 TWh) samen groter dan de toename van de vraag (+198 TWh). Als we daar de toename van de kernenergieproductie (+24 TWh) en de ontwikkeling van andere bronnen aan toevoegen, daalt de productie uit steenkool (-56 TWh). Voor het eerst daalt de CO2-uitstoot van China voor de elektriciteitsproductie.

Het doel van het 14de plan was dat 50% van de groei van de elektriciteitsproductie tussen 2020 en 2025 door hernieuwbare energiebronnen (inclusief waterkracht) zou worden geleverd. In de periode 2019-2024 bedraagt dit aandeel al 54,3%. Gezien de toename van de wind- en zonne-energiecapaciteit in 2024 en de prognoses voor 2025, zal de doelstelling zeker volledig worden gehaald.

En de groei van de capaciteit zal naar verwachting versnellen

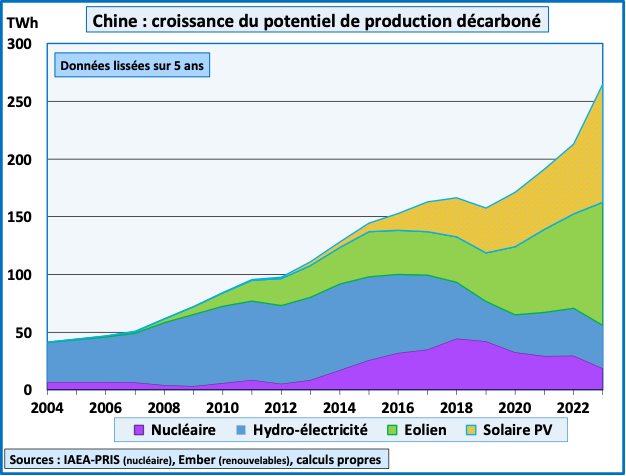

Investeringen zijn de beste voorspellers van toekomstige ontwikkelingen. Het is daarom nuttig om voor alle koolstofvrije bronnen te kijken naar het extra potentieel aan elektriciteitsproductie (uitgedrukt in TWh) dat elk jaar wordt toegevoegd. De berekeningen zijn gemaakt op basis van gegevens over geïnstalleerde capaciteit die zijn gepubliceerd door de IAEA, Ember, de IEA en het Chinese National Energy Agency (NEA). De toegevoegde vermogens worden gewogen met de in China waargenomen belastingsfactor (gemiddelde over 3 jaar) om de groei van het elektriciteitsproductiepotentieel te bepalen. Om de jaarlijkse schommelingen te egaliseren, werd vervolgens een gemiddelde over 5 jaar (overeenkomend met de looptijd van de plannen in China) berekend.

De grafiek laat de snelle toename van het potentieel voor koolstofvrije elektriciteitsproductie zien. Dit bleef echter lager dan de jaarlijkse groei van de elektriciteitsproductie. In 2023 en 2024 is er echter een verandering : het gemiddelde over 5 jaar bedraagt 349 TWh in 2024, maar het jaarlijkse cijfer stijgt tot 457 TWh in 2023 en 556 TWh in 2024, terwijl de totale groei van de productie respectievelijk 608 TWh en 630 TWh bedroeg. Binnen deze groei van het koolstofarme potentieel vertegenwoordigt de bijdrage van zonne- en windenergie 85% van het totaal.

China heeft dus een belangrijke mijlpaal bereikt : koolstofvrije bronnen kunnen voortaan de volledige groei van de elektriciteitsproductie voor hun rekening nemen. En steenkool zal niet alleen in percentage, maar ook in absolute productie dalen.

© Michel Allé

Oktober 2025 (eerste editie januari 2024)