Toen de Europese Unie in 2023 besloot om de verbrandingsmotor voor nieuwe personen- en bedrijfsvoertuigen af te schaffen door een combinatie van overheidsplanning (het principe) en marktwerking (de uitvoering), juichte de overgrote meerderheid van de publieke opinie en beleidsmakers deze evenwichtige en toekomstgerichte visie toe: Europa zou het wegvervoer koolstofvrij maken in het kader van de doelstelling van koolstofneutraliteit in 2050, de gezondheid verbeteren en onze afhankelijkheid van olie verminderen, terwijl de Europese auto-industrie de nodige tijd zou krijgen om zich aan te passen. Dit was een echte stap voorwaarts, ook al zijn er andere hefbomen nodig om het vervoer koolstofarm te maken: het beperken van de omvang en het gewicht van auto’s, de modal shift naar het spoor, dat nog veel minder broeikasgassen uitstoot dan de elektrische auto, de belasting op kerosine voor het luchtvervoer, de ontwikkeling van zachte mobiliteit, enz.

De uitdagingen voor de auto-industrie waren groot: na een kwart eeuw massaal te hebben ingezet op de dieselmotor en na de Covid-pandemie aanzienlijke winsten te hebben geboekt door de voorkeur te geven aan (grote) SUV’s met hoge marges, is het nu tijd voor een technologische revolutie waarin Chinese fabrikanten een voorsprong hebben genomen. En ook een culturele ommezwaai te maken, want de auto is een passie die synoniem is met de verbrandingsmotor.

Er zijn weliswaar enkele “alternative truths” verspreid die vooruitlopen op de toekomstige gebeurtenissen:

- “Iedereen moet in 2035 op elektriciteit zijn overgestapt”. Onjuist: alleen nieuwe voertuigen die op de weg worden gebracht, vallen hieronder en de gemiddelde levensduur van een auto is 20 jaar.

- “Batterijen hebben een beperkte levensduur en moeten systematisch worden vervangen”. Onjuist: de vastgestelde levensduur van batterijen, minimaal 400.000 km, is langer dan die van auto’s, gemiddeld 240.000 km.

- “De productie van elektriciteit is zo koolstofintensief dat de overstap naar elektrisch rijden de situatie alleen maar zal verslechteren.” Onjuist: in 2024 was 70% van de Europese elektriciteitsproductie afkomstig uit koolstofvrije bronnen.

- “Elektrische auto’s stoten meer CO2 uit dan benzineauto’s”. We zullen zien hoe onjuist dit is

- enz.

Er werden al snel enkele achterhoedegevechten gevoerd door de industrie, maar vooral door soevereinistische en populistische kringen en regeringen die, niet vies van tegenstrijdigheden, liever olie importeren dan elektriciteit gebruiken die op Europees grondgebied wordt geproduceerd.

Maar de aankondiging om de herzieningsclausule van het besluit om de verbrandingsmotor af te schaffen te vervroegen naar december 2025 heeft een dubbele doos van Pandora geopend:

- een groot deel van de autofabrikanten, “slachtoffers van bureaucratische beslissingen uit Brussel”, beweert dat Europa door af te zien van de verbrandingsmotor een essentiële industrie opoffert en deze verzwakt ten opzichte van de Chinese concurrentie

- de rechtse politieke partijen sluiten zich aan bij deze fabrikanten en zien in het afzien van de afschaffing van de benzineauto een “winstgevend” verkiezingsonderwerp, waarbij ze zich baseren op de alternatieve waarheden over de elektrische auto, die door Donald Trump worden uitvergroot, en op de vermeende exorbitante kosten ervan.

De economische wetenschap, en met name wat zij ons leert over technologische veranderingen, helpt ons om het standpunt van de fabrikanten te begrijpen. Dat is het tweede deel van de oefening die we hier uitvoeren. Laten we niet vooruitlopen op de zaken, maar we kunnen zonder al te veel moeite begrijpen dat het afzien van of uitstellen van het einde van de verbrandingsmotor neerkomt op het toestaan van een onbeperkte Chinese technologische dominantie.

De feiten, koel geanalyseerd en gerapporteerd, helpen ons om het standpunt te begrijpen van politici die ervoor pleiten dat de Europese Unie afziet van of het einde van de verbrandingsmotor uitstelt. Dat is het eerste deel van de oefening die we hier uitvoeren. Laten we ook niet vooruitlopen op de conclusies en onszelf de juiste vragen stellen:

- Wat zijn de broeikasgasemissies van een auto met verbrandingsmotor, een elektrische auto en tussenoplossingen zoals een hybride auto met benzinemotor en een plug-in hybride auto die deels op benzine en deels op elektriciteit rijdt?

- Wat zijn de aanschafkosten en de totale kosten per kilometer van elke oplossing?

- Wat zijn de kosten per ton vermeden broeikasgassen?

- Hoe afhankelijk zijn we van geïmporteerde olie?

De elektrische auto: ecologische en economische efficiëntie

Broeikasgasemissies

Het vergelijken van de broeikasgasemissies van verschillende soorten voertuigen vereist een grondige analyse van alle emissies gedurende de hele levenscyclus:

- de uitstoot in verband met de productie van het voertuig en de batterijen

- de directe uitstoot van het voertuig tijdens het gebruik (“Tank to Wheel”)

- de uitstoot in verband met de productie van elektriciteit

- de uitstoot in verband met de winning en verwerking van brandstoffen (“Well to Tank”).

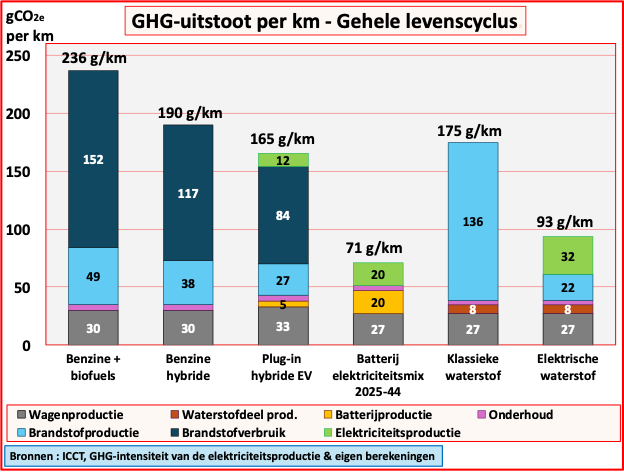

We hebben al deze emissies gemodelleerd volgens een methodologie die in overeenstemming is met die van de ICCT (The International Council on Clean Transportation)[1]. De gepresenteerde modelleringsresultaten hebben betrekking op een middelgroot voertuig (segment C: VW Golf/ID3, BMW X1/IX1 & X2/IX2, Citroën C4, Renault Megane & Scenic). De modellering heeft ook betrekking op grotere (en zwaardere) voertuigen en op kleinere voertuigen: de emissieverschillen zijn sterk vergroot voor grotere voertuigen, die eveneens sterk worden gepromoot door de fabrikanten!

[1] Levenscyclus broeikasgasemissies van personenauto’s in de Europese Unie, iCCT juli 2025, bron

De belangrijkste gebruikte hypothesen zijn in overeenstemming met de feitelijke waarnemingen. Ze zijn grotendeels dezelfde als die van het ICCT, maar we hebben enkele hypothesen met betrekking tot elektrische voertuigen naar beneden bijgesteld, met name de emissies in verband met de productie van batterijen en het verbruik tijdens het gebruik, om rekening te houden met het wintereffect (20,2 kWh/100 km).

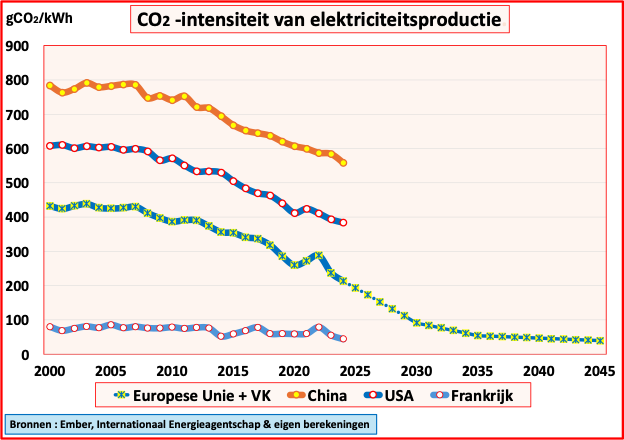

De decarbonisatie van de elektriciteitsproductie en, meer nog, de toekomstige ontwikkeling daarvan, zijn essentiële elementen van de modellering, direct voor de emissies in verband met het gebruik en indirect voor die in verband met de productie van batterijen, die intensief is in elektriciteit. De elektriciteitsproductie in Europa is al grotendeels koolstofarm (in mijn lezingen en toespraken merk ik vaak dat de meeste toehoorders deze positieve ontwikkeling sterk onderschatten). Zo was in 2024 70,6 % van de elektriciteit die in de Europese Unie en het Verenigd Koninkrijk werd geproduceerd koolstofarm (35,7 % door nieuwe hernieuwbare energiebronnen, 22,7% door kernenergie en 12,1% door waterkracht) en slechts 28,8% was afkomstig van fossiele brandstoffen (waarvan 15,6% door gas en 9,8% door steenkool). De evolutie verliep snel en zet zich in hoog tempo voort: onderstaande grafiek toont deze evolutie van de uitstoot per kWh voor alleen CO2 voor de hele Europese Unie + het Verenigd Koninkrijk, China, de VS en Frankrijk (de uitstoot van andere broeikasgassen verhoogt het niveau met 10 tot 12%). Voor de toekomstige ontwikkeling hebben we het minst gunstige scenario gekozen van het Internationaal Energieagentschap, het Gemeenschappelijk Centrum voor Onderzoek (JRC) en de Vereniging van beheerders van elektriciteitstransportnetwerken (ENTSO-E).

De CO2-uitstoot van de elektriciteitssector is in Europa sterk gedaald: 213,3 gCO2/kWh[2] in 2024 tegenover 390,5 gCO2/kWh in 2011 (-45,4%) en de verdere daling in de toekomst heeft een positieve invloed op de balans van de elektrische auto. We stellen ook vast dat in Frankrijk (en Noorwegen) de reeds vergevorderde decarbonisatie van elektriciteit de balans al nog gunstiger maakt.

[2] 237,1 gCO2e/kWh voor alle broeikasgassen

De uitstoot die gepaard gaat met de productie van batterijen verdient bijzondere aandacht. Deze productie vereist een aanzienlijke hoeveelheid energie en met name elektriciteit: de broeikasgasemissies voor de productie zijn dus afhankelijk van de uitstoot die gepaard gaat met de productie van elektriciteit. Zoals we hebben gezien, is de decarbonisatie van de elektriciteitsproductie aan de gang in Europa, maar ook in China, waar een groot deel van de batterijen of batterijcomponenten voor voertuigen die op de Europese markt worden gebracht, wordt geproduceerd. Voor voertuigen die in 2025 op de weg komen en zijn uitgerust met NMC2-batterijen, zijn we uitgegaan van een hypothese van 60 kgCO2e/kWh voor batterijen die in Europa worden geproduceerd, net als het ICCT, maar voor batterijen die in China worden geproduceerd, is onze hypothese 110 kgCO2e/kWh (80 kgCO2e/kWh voor het ICCT). Dit leidt tot een gemiddelde van 4,8 ton CO2e per batterij (tegenover 3,9 ton CO2e voor het ICCT).

Als u nieuwsgierig bent naar de gebruikte aannames, kunt u die hier vinden.

De grafiek van de broeikasgasemissies per km illustreert het resultaat van de berekeningen.

Over de gehele levenscyclus zijn de emissies van een 100% elektrische auto in de Europese Unie 70% lager dan die van een benzineauto, 63% lager dan die van een hybride benzineauto en 57% lager dan die van een plug-in hybride auto. Ze zijn ook aanzienlijk lager dan die van waterstofvoertuigen, ongeacht of die waterstof op traditionele wijze wordt geproduceerd door stoomreforming van gas of door elektrolyse (elektriciteit). Op basis van de Franse elektriciteitsmix wordt een extra vermindering van de uitstoot waargenomen voor de volledig elektrische auto: 61,0 g/km in plaats van 70,8 g/km voor de Europese elektriciteitsmix. De extra uitstoot van broeikasgassen als gevolg van de productie van batterijen wordt na 1 jaar en 8 maanden terugverdiend in vergelijking met een traditionele verbrandingsmotor en na 2 jaar en 3 maanden in vergelijking met een hybride benzineauto.

Voor een compacte SUV die tijdens zijn levenscyclus 240.000 km aflegt, bedraagt de emissiereductie tussen het elektrische voertuig en het benzinevoertuig 39,8 ton broeikasgassen (28,5 ton ten opzichte van de “hybride” benzineauto en 22,7 ton ten opzichte van de “plug-in hybride”).

Samengevat zullen elektrische auto’s die in 2025 in de Europese Unie in gebruik worden genomen, de broeikasgasemissies tijdens hun levenscyclus met 70% verminderen ten opzichte van een klassieke auto met verbrandingsmotor en met 63% ten opzichte van een hybride benzineauto.

De aankoopkosten

Er bestaat een wijdverbreide perceptie dat de aankoopkosten van een elektrische auto aanzienlijk hoger zijn dan die van een benzineauto. Het beleid van autofabrikanten om lange tijd de voorkeur te geven aan grote elektrische SUV’s met hoge marges heeft bijgedragen aan het ontstaan van deze perceptie. Op autoshows en in showrooms heeft de houding van de meeste autoverkopers niets gedaan om deze perceptie te temperen (probeer het maar eens en u zult het zien). Zelfs experts kunnen zich hier niet van losmaken. Zo baseert Christian Gollier, die internationaal bekend staat om zijn werk op het gebied van klimaateconomie, in zijn recente boek “L’économie de l'(in)action climatique” (september 2025) bij zijn berekening van de kosten voor de vervanging van een stadsauto met verbrandingsmotor door een gelijkwaardige elektrische auto uit van 15.000 euro voor de stadsauto met verbrandingsmotor en 30.000 euro voor de gelijkwaardige elektrische auto (+100%).

Wat zeggen de feiten en cijfers over deze aankoopkosten? In november 2025 hebben we op gespecialiseerde websites (Moniteur de l’automobile en Argus) de catalogusprijzen en technische kenmerken verzameld in Frankrijk en België van 27 modellen van Europese autofabrikanten waarvoor gelijkwaardige benzine- en elektrische versies bestaan. Wanneer er twijfel bestond over de gelijkwaardigheid op het vlak van comfort, werd dit gecontroleerd in een showroom. Voor Frankrijk, waar er, weliswaar tijdelijk voor de bonussen, overheidsstimulansen bestaan (malus en bonus of “coup de pouce”), hebben we ook gegevens over de stimulansen verzameld via gespecialiseerde websites (malus-ecologique.fr, websites van fabrikanten). Voor België, waar een sterke maar beperkte stimulans bestaat voor bedrijfswagens, hebben we geen overheidsstimulansen opgenomen.

Als u nieuwsgierig bent naar de verzamelde gegevens, kunt u deze hier vinden.

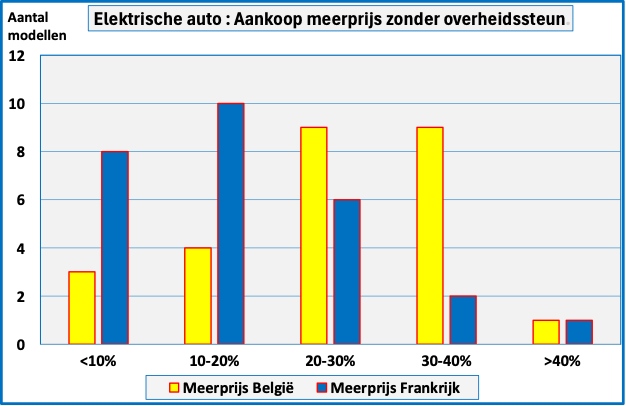

De grafiek van het aantal modellen per hoogte van de meerprijs ten opzichte van de catalogusprijs laat zien dat de perceptie ver afstaat van de werkelijkheid (en met name van de veronderstelling van een verdubbeling van de prijs die Christian Gollier hanteert).

In Frankrijk hebben twee derde van de modellen een meerprijs ten opzichte van de catalogusprijs van minder dan 20% en hebben vijf elektrische modellen een aankoopprijs die lager is dan die van het equivalente benzinemodel (voor één daarvan bestaat alleen het “hybride” benzinemodel als fossiele equivalent). In België zijn de extra kosten hoger (gemiddeld 10% meer dan in Frankrijk). Op basis van deze gegevens hebben we extra kosten van 10%, 20% en 30% gebruikt voor de berekening van de totale kosten van de voertuigen over de hele levensduur (“Total Cost of Ownership” – TCO).

Kortom, de catalogusprijs van elektrische auto’s is aanzienlijk gedaald ten opzichte van auto’s met een verbrandingsmotor, zelfs zonder overheidsstimulansen: de meerprijs voor veel modellen is minder dan 15% in Frankrijk en 25% in België.

In Frankrijk, met de overheidsstimulansen die eind 2025 van toepassing zijn, zijn veel elektrische modellen goedkoper dan het overeenkomstige model met verbrandingsmotor en is er een ruime keuze met een meerprijs van minder dan 10%.

De totale kosten en de totale kosten per kilometer

De totale kosten per kilometer zijn de indicator die uiteindelijk bepalend zou moeten zijn voor de keuze van de consument. We hebben deze totale kosten berekend voor een SUV-Compact Segment C-voertuig en voor een kleiner Segment B-voertuig (Peugeot e-208, Mini Aceman, Citroën C3, enz.). Voor beide types hebben we naast de aanschafkosten ook de energiekosten (gemiddeld openbaar tarief inclusief belastingen voor benzine en elektriciteitstarief 25% openbare laadpalen/75% huishoudelijk voor elektriciteit), onderhoud (inclusief vervanging van banden) en verzekering (op basis van de tarieven van Belfius Direct en AXA-en-ligne) meegerekend. Voor de elektrische auto hebben we de installatie van een laadpaal toegevoegd, ook al wordt deze vaak door de fabrikanten aangeboden.

De gebruikskosten worden gespreid over een periode van 20 jaar. De kosten zijn daarom geïndexeerd en, om rekening te houden met de tijdswaarde van geld, geactualiseerd tegen een discontovoet tussen 4%/jaar en 7%/jaar.

De resultaten van de berekeningen van de totale kosten, zonder overheidsstimulansen, zijn weergegeven in de onderstaande tabel:

Tabel 1 – Totale kosten over de levensduur zonder overheidsstimulansen (bonus en/of malus)

We stellen vast dat bij een discontovoet van 4% en een catalogus meerprijs van 20%, de elektrische auto goedkoper is dan de overeenkomstige auto met verbrandingsmotor. Bij een discontovoet van 7% blijft de elektrische auto goedkoper met een catalogus meerprijs van 20% in segment B, maar heeft hij dezelfde kosten als de auto met verbrandingsmotor in segment C. Ten slotte heeft de auto met verbrandingsmotor in segment C, ongeacht de discontovoet, bij een meerprijs van 30% dezelfde kosten als of is hij goedkoper dan de elektrische auto.

De stimuleringsmaatregelen, die eind 2025 in Frankrijk van kracht worden, versterken het voordeel van de elektrische auto, zoals blijkt uit een tweede tabel:

Tabel 2 – Totale kosten over de levensduur zonder overheidsstimulansen (malus en bonus)

Het verschil wordt zeer significant en een gedetailleerde analyse toont aan dat een meerprijs van 10% al in het eerste jaar wordt terugverdiend voor een auto uit het B-segment en in het tweede jaar voor een compacte SUV uit het C-segment.

Als u nieuwsgierig bent naar de gebruikte hypothesen en de resultaten van de berekeningen, inclusief de kosten per kilometer, kunt u die hier vinden.

Samengevat zijn de totale kosten over de levensduur van elektrische auto’s altijd lager dan die van auto’s met een verbrandingsmotor wanneer de discontovoet 4% bedraagt. Bij een discontovoet van 7% blijft dit meestal het geval.

De “kosten” per ton vermeden broeikasgas?

Nu moeten we nog de ‘kosten’ per ton vermeden broeikasgas berekenen. Deze indicator wordt door veel economen, die vaak als orthodox worden beschouwd, zoals Christian Gollier, beschouwd als het alfa en omega van de economische prestatie-indicatoren voor investeringen in decarbonisatie.

Iedereen zal begrijpen dat, aangezien de kosten in de meeste gevallen, zelfs zonder overheidsstimulansen, een besparing opleveren, de ‘kosten’ van de vermeden broeikasgassen over de levenscyclus vaak ruim negatief zijn! Bij een discontovoet van 4% bedragen de kosten voor een compacte SUV uit het C-segment -132 €/ton, met een meerprijs bij aankoop van 10%. Bij een meerprijs bij aankoop van 30% worden de kosten per vermeden ton +17 €/ton. Bij een discontovoet van 7% liggen de kosten van de vermeden broeikasgassen tussen -80 €/ton en +69 €/ton. Dit blijft een van de beste investeringen.

Opgemerkt moet worden dat Christian Gollier de “sociale” kosten van benzine en elektriciteit (exclusief belastingen) gebruikt. De nieuwsgierige lezer vindt hier onze rekenbladen die met name dezelfde conclusies laten zien als we de sociale kosten voor energie gebruiken.

Samengevat zijn de kosten per ton vermeden broeikasgassen van de auto meestal negatief en wanneer ze positief zijn, behoren ze tot de meest rendabele investeringen in decarbonisatie.

De Europese afhankelijkheid van geïmporteerde energie?

De Europese Unie produceert vrijwel geen olie en gas meer en de steenkoolproductie is marginaal geworden, ook al vertegenwoordigt deze nog steeds een aanzienlijk deel van het verbruik: in 2024 bedroeg de steenkoolproductie, die voornamelijk geconcentreerd was in Duitsland en Polen, 368 miljoen ton, maar slechts 5,7% van het totale primaire energieverbruik.

Over het geheel genomen is de afhankelijkheid van de Unie van invoer zeer groot voor fossiele brandstoffen: 96,7% voor olie, 89,3% voor aardgas en 29,7% voor steenkool. Deze invoer weegt op de handelsbalans en op de strategische autonomie. In 2024 importeerde de Europese Unie voor 375 miljard euro aan fossiele brandstoffen. Dat is meer dan het handelstekort met China (304,5 miljard euro). Alleen al voor olie bedroegen de invoer 262 miljard euro en 90% van deze olie wordt gebruikt voor wegtransport, waarvan bijna de helft voor auto’s en de rest voornamelijk voor goederentransport.

Voor auto’s met verbrandingsmotoren is het gebruik van aardoliebrandstoffen (benzine, diesel) dus grotendeels afhankelijk van geïmporteerde olie. Van de 262 miljard euro aan geïmporteerde olie in 2024 werd tussen 100 en 110 miljard gebruikt voor auto’s, ofwel gemiddeld tussen 370 en 400 euro per jaar per auto met verbrandingsmotor in omloop (het aantal wordt geschat op 260 miljoen).

Voor elektrische auto’s is de afhankelijkheid gekoppeld aan de invoer van gas en steenkool en, in mindere mate, uranium voor de productie van elektriciteit: deze invoer kan worden geraamd op 50 tot 55 miljard euro in 2024, ofwel tussen 0,018 en 0,020 euro/kWh geproduceerd in Europa. Dat komt neer op 40 tot 50 euro per jaar per elektrische auto en zal in de toekomst afnemen naarmate de elektriciteitsmix evolueert.

De overgang van auto’s met verbrandingsmotor naar elektrische auto’s vermindert de afhankelijkheid van geïmporteerde energie dus met een factor 8 tot 10. Dit maakt de houding van soevereinistische bewegingen en regeringen ten aanzien van deze transitie nog onbegrijpelijker.

Samengevat zijn de invoer van fossiele brandstoffen die de autonomie van de Europese Unie belasten 8 tot 10 keer hoger voor auto’s met verbrandingsmotor (geïmporteerde olie) dan voor elektrische auto’s (in Europa geproduceerde elektriciteit).

2035 en de Europese auto-industrie

De standpunten van de betrokken partijen zijn bekend:

- de meeste Europese autofabrikanten en hun vereniging (ACEA) pleiten voor uitstel van het verbod op de verkoop van auto’s met verbrandingsmotor in 2035 en verdedigen het ietwat vreemde concept van “technologische neutraliteit”. Sommige fabrikanten, die verder zijn met de elektrificatie, zijn genuanceerder dan andere, die minder ver zijn.

- een groot aantal ngo’s die actief zijn op het gebied van klimaatbescherming en andere spelers in de transportsector, zoals The Climate Group, waarin een aantal Europese of in Europa gevestigde autofabrikanten (Ford, Volvo, dat nu eigendom is van het Chinese Geely) maar ook grote gebruikers (ABB, AstraZeneca, IKEA, Schneider Electric, enz.) en wagenparkbeheerders (Lex Autolease, Zenith) pleiten voor handhaving van de deadline van 2035

- de rechtse en extreemrechtse politieke groeperingen, met name in het Europees Parlement, hebben van de deadline van 2035 een winstgevend verkiezingsonderwerp gemaakt en pleiten voor uitstel of zelfs afschaffing van de doelstelling

- de regeringen van grote en kleinere landen waar rechts sterk vertegenwoordigd is (Italië, Duitsland, verschillende Oost-Europese landen) nemen dit standpunt over in de Europese Raad

- daarentegen pleiten Frankrijk en Spanje voor handhaving van de deadline en willen sommige landen deze zelfs versnellen (Denemarken, Nederland, Zweden).

Onze aanpak is gericht op het ontwikkelen van collectieve intelligentie. We zullen daarom gebruikmaken van wat de economische wetenschap ons leert over technologische veranderingen en ons buigen over het vreemde concept van “technologische neutraliteit”.

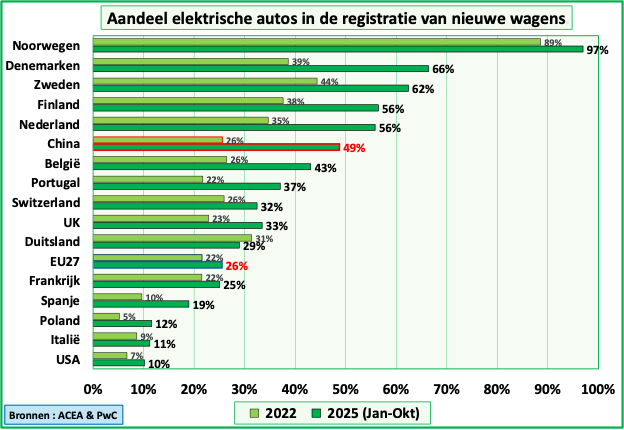

Allereerst zien we dat de elektrische auto (100% elektrisch op batterij en plug-in hybride) een duidelijke stijging laat zien in de registraties van nieuwe auto’s, zoals blijkt uit de grafiek die hun aandeel in 2022 en 2025 (januari-oktober) weergeeft:

De stijging is bijzonder spectaculair in China (van 26% naar 49% in 4 jaar), maar ook in Europa, in Scandinavië, Nederland en België. In Noorwegen en Zweden, landen met grote open ruimtes, heeft de ‘range anxiety’ automobilisten er niet van weerhouden om volledig over te stappen op elektrisch rijden! De Europese gemiddelde stijging wordt echter enigszins afgeremd door de grote landen die van oudsher auto’s produceren: Duitsland, waar het aandeel van elektrische auto’s tussen 2022 en 2025 daalt, Frankrijk en vooral Italië. Ook de recente vooruitgang in het VK, Spanje en Portugal is opmerkelijk. Het is voor niemand een verrassing dat het aandeel van elektrische auto’s in de VS nog steeds verwaarloosbaar is.

Leestip voor beleidsmakers: Schumpeter en de “creative destruction”

De economische wetenschap is niet perfect. Maar ze kan ons vaak inzicht geven in de relevantie en de gevolgen van politieke of economische beslissingen, en sommige grote economen hebben blijvende lessen getrokken uit grote technologische of sociale veranderingen. Mijn beste economieleraren aan de universiteit hebben me kennis laten maken met Schumpeter, ook al werd hij als “heterodox” beschouwd. Het is bijzonder leerzaam om vandaag de dag ‘Capitalism, Socialism & Democracy’, een van zijn belangrijkste werken, opnieuw te lezen, ook al is het vaak droge kost! Schumpeter plaatst ondernemers en technologische innovatie centraal in de economische dynamiek: de geschiedenis van het kapitalisme wordt gekenmerkt door grote technologische veranderingen, waardoor hele sectoren van de economische activiteit verdwijnen nadat ze eerst dominant waren. Schumpeter vat het feit dat innovatie zowel een bron van groei als een factor van crisis is, samen in het concept van ‘creatieve destructie’. Innovaties komen in ‘clusters’, verstoren de verworven posities en leiden tot de ondergang van bedrijven die zich niet of te traag aanpassen.

De stoommachine, die intensief gebruikmaakt van steenkool, illustreert in het beginstadium de innovatie die de bestaande wereld op zijn kop zet en vernietigt door de mechanische kracht van mens, dier en natuur (water- en windmolens) te vervangen door een oneindig veel krachtigere mechanische kracht. Maar de stoommachine zou op haar beurt aan het begin van de 20ste eeuw worden weggevaagd door de verbrandingsmotor, gebaseerd op intensief gebruik van aardolie, die het mogelijk maakte mechanische kracht te verspreiden en, met de thermische auto, gemotoriseerde individuele mobiliteit eenvoudig te maken. De lopende bandproductie, bedacht en geïmplementeerd door Henry Ford, zou tijdens het leven van Schumpeter een andere belangrijke verandering teweegbrengen die de gevestigde orde op zijn kop zou zetten en in het grootste deel van de industrieën de ambachtelijke producenten zou vernietigen.

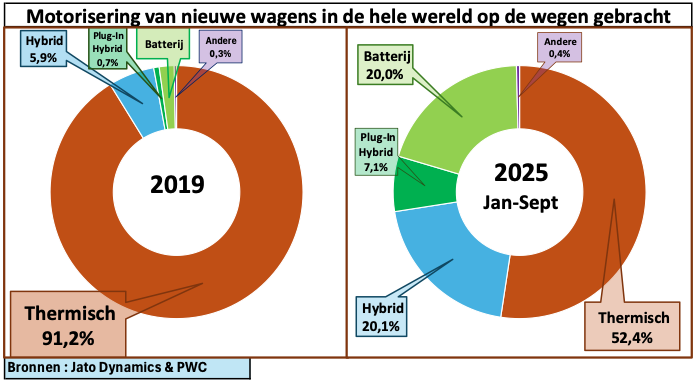

De bazen van de Europese auto-industrie en de beleidsmakers zouden er goed aan doen zich door Schumpeter te laten inspireren alvorens op te roepen tot uitstel van de stopzetting van de verkoop van auto’s met verbrandingsmotor. Hetzelfde geldt voor beleidsmakers voordat zij zich over dit onderwerp uitspreken. De feiten spreken namelijk voor zich, zoals blijkt uit de grafiek van de motorisering van nieuwe voertuigen die in 2019 en 2025 (eerste 9 maanden) in de hele wereld op de weg zijn gekomen.

De snelheid van deze technologische verandering kent weinig gelijkenissen: in amper zes jaar tijd is het aandeel van de klassieke verbrandingsmotor gedaald van 91% naar minder dan 53% en het tempo van deze daling vertraagt niet. Hybride auto’s, die nog steeds op conventionele brandstoffen rijden maar ook gebruikmaken van een elektromotor waarmee remenergie kan worden teruggewonnen, hebben als eerste marktaandeel gewonnen. De doorbraak van volledig elektrische auto’s op batterijen en, in mindere mate, plug-in hybrides heeft vervolgens het stokje overgenomen en het aandeel van verbrandingsmotoren verder teruggedrongen.

Zoals Schumpeter analyseerde, kwamen de innovaties in clusters: verbetering en daling van de kosten van batterijen, vereenvoudiging van platforms en daling van de kosten van elektrische auto’s, en tegelijkertijd een aanzienlijke daling van de kosten van hernieuwbare energie, waardoor koolstofvrije energie tegen een redelijke prijs toegankelijk werd.

Zoals Schumpeter analyseerde, zorgt de technologische verandering voor een omwenteling in de auto-industrie, met winnaars: China, dat in 1995 een miljoen auto’s produceerde, evenveel als … België, zag in datzelfde jaar de Shenzhen BYD Battery Company ontstaan. Dertig jaar later, in 2025, domineren Chinese fabrikanten niet alleen de wereldwijde markt voor elektrische auto’s, maar ook de hele technologische en industriële waardeketen van de elektrificatie (van zeldzame metalen en batterijen tot hernieuwbare energie en kernenergie).

Kunnen Europese autofabrikanten voorkomen dat ze de verliezers worden? Zou het hen een dienst bewijzen om hen aan te moedigen hun traject naar elektrificatie te vertragen? Of om, in naam van “technologische neutraliteit”, de “e-fuels” te accepteren die door verschillende fabrikanten, Italië en Duitsland worden verdedigd. Laten we eerst deze weg ontrafelen.

“e-fuels” en “technologische neutraliteit”

e-fuels (of synthetische brandstoffen) zijn vloeibare (of gasvormige) brandstoffen die worden geproduceerd uit koolstofvrije elektriciteit, water en CO₂. Het water wordt door middel van elektrolyse met behulp van elektriciteit afgebroken tot waterstof (H2 ) en zuurstof (O2 ) en de waterstof wordt gecombineerd met CO(2) dat door middel van afvang is verkregen. e-fuels, die verkrijgbaar zijn als e-methaan of e-diesel, zijn “emissieneutraal” omdat de CO2 die bij het gebruik wordt uitgestoten, bij de productie is afgevangen. Het belangrijkste voordeel is dat ze zonder ingrijpende aanpassingen in bestaande verbrandingsmotoren kunnen worden gebruikt, in tegenstelling tot waterstof of batterijen.

Maar dit voordeel weegt niet op tegen het zeer matige energierendement: 15% tot 25% van de gebruikte koolstofvrije elektriciteit wordt in de auto in mechanische vorm teruggewonnen, tegenover 85% tot 90% voor elektrische auto’s op batterijen. En het zal niemand verbazen dat de kosten veel hoger zijn dan die van de huidige fossiele brandstoffen. We hebben ze daarom niet kunnen opnemen in onze vergelijking van de verschillende aandrijvingen, noch in termen van broeikasgasemissies, noch in termen van kosten voor de automobilist.

e-fuels zijn dus niet relevant vanuit energetisch, ecologisch en economisch oogpunt.

“Technologische neutraliteit” is gewoon een doodlopende weg of een illusie.

Snel aanpassen of het risico lopen te worden vernietigd

De Europese auto-industrie heeft dus geen keuze: ze moet zich snel aanpassen om de concurrentie van innovators het hoofd te bieden. Sommige fabrikanten hebben dit begrepen en ontwikkelen compactere, aantrekkelijkere en concurrerende elektrische modellen voor de gebruiker, soms met behulp van Chinese knowhow, zoals Renault voor zijn toekomstige elektrische Twingo.

Zich niet aanpassen betekent het risico op vernietiging vergroten.

Politici kunnen hen helpen met fiscale stimulansen (bonussen en malussen) en tijdelijke, redelijke grensbescherming (om de niet altijd eerlijke Chinese concurrentie te compenseren en tegelijkertijd te voorkomen dat alleen de fabrikanten hiervan profiteren).

En voor de beleidsmakers betekent het handhaven van de afschaffing van de verbrandingsmotor in 2035 dat onze auto-industrie wordt behoed voor haar aangekondigde zelfmoord.

© Michel Allé

December 2025