A Game Changer

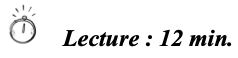

Une baisse spectaculaire du coût en 15 ans

La banque Lazard publie annuellement son rapport sur le coût de production d’électricité à partir de toutes les sources (depuis le charbon, même s’il est obsolète, aux nouveaux renouvelables en passant par le nucléaire et les différentes technologies de centrales au gaz). La méthodologie est constante dans le temps et si les sources de données sont essentiellement américaines, les tendances et ordres de grandeur sont pertinents pour les autres régions. Nous utiliserons essentiellement les données de Lazard pour le coût des investissements et de l’électricité (LCOE) complétées par des sources scientifiques fiables pour la période antérieure à 2010.

Sur base des données de Lazard le coût de l’électricité éolienne onshore (terrestre), en dollars constants, a été divisé par 3 de 2010 à 2020. Et le coût de l’électricité éolienne offshore (maritime) divisé par 2 en 6 ans (2014 à 2020). Depuis 2020 le coût s’est cependant stabilisé pour l’éolien onshore et a légèrement augmenté (plus 15%) pour l’éolien offshore sous l’effet de l’augmentation des coûts d’investissement.

Cette baisse rapide et spectaculaire a bouleversé le classement de compétitivité des sources de production d’électricité. L’éolien est depuis 2018-2020 significativement moins coûteux que les sources classiques fossiles (charbon, gaz) et le nucléaire et ce, comme on peut le voir à la page du site 100% renouvelables, même si l’on intègre l’ensemble des coûts de système (réseau de transport, gestion de la variabilité). La baisse du coût de l’éolien est cependant moins spectaculaire que celle du photovoltaïque.

Une telle baisse a des précédents historiques (la baisse du coût du nucléaire entre 1965 et 1980, la baisse du coût de la mobilophonie entre 1980 et 1995, la baisse du coût du transport avec l’émergence du chemin de fer entre 1840 et 1860). Et les forces sous-jacentes sont toujours semblables :

- la baisse rapide du coût d’investissement tirée par l’effet de taille, la production en série et les progrès technologiques

- l’amélioration des performances opérationnelles tirée par les progrès technologiques et le développement du savoir-faire.

Conduisons donc l’analyse, passionnante, de ces forces sous-jacentes. Et le mieux pour ce faire est de parcourir l’histoire des 50 dernières années de l’éolien avec un regard attentif à l’évolution technologique.

Le début de l’histoire technologique

La préhistoire

Jusqu’aux chocs pétroliers des années 1970 l’énergie éolienne est essentiellement utilisée pour alimenter des zones isolées sans accès possible au réseau de distribution électrique, particulièrement en Amérique du Nord (« Les Icônes des Grandes Plaines ») mais aussi en Afrique. Les machines sont artisanales ou produites localement, la technologie minimaliste : un pylône en treillis de 5 à 15 mètres maximum, un rotor de 2 à 4 mètres de diamètre muni de pales fixes multiples, une dynamo, et souvent une batterie pour l’éclairage. Les performances sont médiocres : faible conversion de la force dynamique du vent en électricité, plage de vitesse de vent utile réduite, faible facteur de charge (production annuelle réelle rapportée à la puissance nominale utilisée à plein temps). Le coût de l’électricité produite est assez élevé (200 à 400 US$2020/MWh) mais peu importe car c’est la seule source possible pour l’électricité et il n’y a pas de coût de réseau.

Chocs pétroliers et boom californien

Les chocs pétroliers des années 1970 vont changer la donne. L’augmentation considérable du coût de l’électricité produite à partir du pétrole et du gaz (à l’époque près de 40% du total de la production) va induire le développement d’éoliennes industrielles dont la taille et la puissance apparaissent naines par rapport aux éoliennes géantes actuelles. Leur implantation se fait logiquement dans les zones bénéficiant de vents réguliers (brise de mer à proximité des côtes ou effet de convection terrestre entre des zones d’altitudes et de caractéristiques différentes). Les caractéristiques vont croître : la hauteur des mâts passe de 20 mètres (1980) à 30-35 mètres (1990), le diamètre des rotors de 15-20 mètres (1980) à 35-40 mètres (1990), la puissance nominale de 50-100 kW (1980) à 300-750 kW (1990).

La Californie est particulièrement touchée par la crise du pétrole, la demande d’électricité y croît fortement et le régime de vent, entre l’océan et les déserts, y est favorable. Le boom y sera important : 4.000 turbines pour 243 MW fin 1983, plus de 10.000 turbines pour 1.000 MW fin 1985 et plus de 2.200 MW fin 1990 (plus de 50% de la capacité mondiale de l’époque).

Les pionniers industriels sont souvent européens. Et l’histoire du leader mondial belge que fût HMZ mérite d’être rappelée.

HMZ ou le leader belge oublié

Les limbourgeois Jos et Paul Hayen ont été des innovateurs exceptionnels : en 1978, ils développent une éolienne moderne où les nombreuses pales fixes sont remplacées par 3 pales dont l’angle d’attaque est variable pour s’adapter à la vitesse du vent. Dès 1980 ils commercialisent une éolienne de 100 kW de 21,8 mètres de diamètre et en 1983 l’HMZ 200 WM de 200 kW de puissance nominale. Le succès sera phénoménal avec des centaines d’éoliennes implantées en Californie (à Altamont Pass) et le premier parc éolien européen à Zeebruges en 1986. A la fin des années 1980 HMZ développe des prototypes de 750 MW et de 1.350 MW (40 m de diamètre). Les performances sont meilleures que celles du leader européen Vestas (voir infra).

L’aventure s’arrêtera cependant : l’insuffisance des capitaux et un conflit familial conduiront à la vente de l’entreprise et de ses brevets au hollandais Begeman en 1990. Le déclin suivra cette vente.

Des premiers progrès rapides

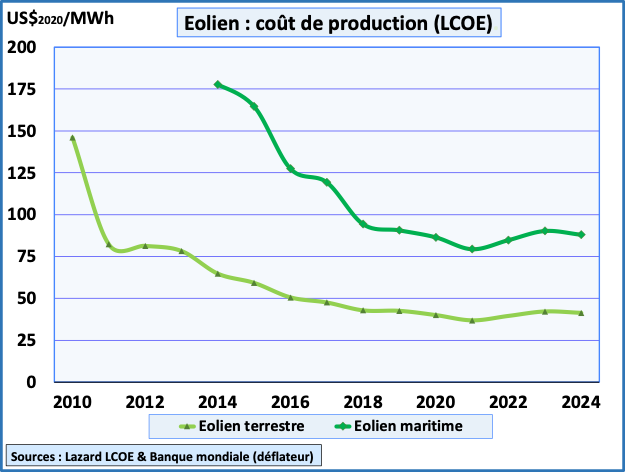

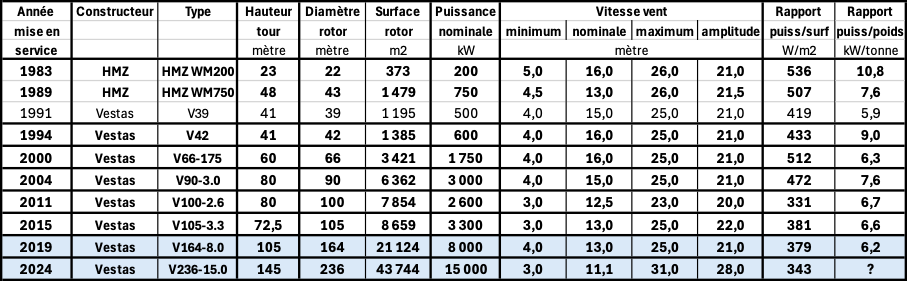

Pour suivre l’évolution technologique rien de mieux que de synthétiser les caractéristiques clés des turbines les plus efficientes à intervalle temporel régulier. Vestas étant dans la longue durée leader technologique nous l’utiliserons comme référence. Nous montrerons aussi que HMZ disposait jusqu’au début des années d’un avantage technologique significatif.

Le tableau met en évidence :

- la progression importante de la puissance nominale en 10 ans (multiplication par plus de 5)

- l’importance de l’effet d’échelle : un doublement du diamètre induit un quadruplement de la surface du rotor (pR2) et, en conséquence, de la puissance nominale

- l’avantage compétitif de l’utilisation de l’angle d’attaque variable (à partir de 1980 par HMZ et de 1986 par Vestas) : au début des années 1980 l’écart est significatif en terme de rapport puissance / surface du rotor et puissance / poids total de la turbine mais aussi du point de vue de l’amplitude utile de vitesse de vent.

Le progrès technologique combiné au développement de la production en grande série permet de diminuer, de 1980 à 1990, de façon importante les coûts d’investissement et, en conséquence, le coût de production de l’électricité. Nous reviendrons ultérieurement sur la quantification de cette baisse.

Une évolution technologique continue

Poursuivre la baisse du coût de l’électricité éolienne peut se faire en utilisant deux leviers principaux :

- diminuer le coût d’investissement au kW installé

- améliorer la performance opérationnelle mesurée par le facteur de charge.

Analysons les différents leviers secondaires permettant ces évolutions.

Diminuer le coût d’investissement au kW

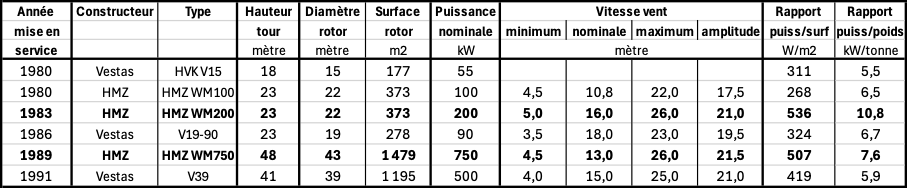

Les développeurs de l’éolien dans la période 1980-90 ont constaté que l’effet d’échelle jouait à plein : doubler le diamètre du rotor permettait de multiplier la puissance nominale par 4. Ils se sont aussi appuyés sur le fait que le recours à de nouveaux matériaux (fibre de verre, composites de carbone), l’amélioration des performances de résistance des aciers et l’amélioration des boîtiers de transmission et de l’électronique de puissance permettaient de réduire le poids et l’encombrement des turbines à puissance égale. Rien d’étonnant à ce que, depuis lors, la taille des turbines n’ait cessé d’augmenter comme l’illustre le graphique ci-après :

L’augmentation de taille et de hauteur permet aussi de mieux capter un vent plus fort et plus stable et de réduire le nombre de turbines rendant l’acceptation sociétale plus facile pour l’éolien terrestre et réduisant le coût d’implantation pour l’éolien en mer. Le gigantisme a toutefois un revers de médaille majeur : au-delà d’une puissance unitaire de l’ordre de 8 à 10 MW, le poids croit plus vite que la puissance. La limite de l’effet d’échelle est atteinte.

En 2024, General Electric expérimente l’Haliade x (hauteur du mât 150 m, diamètre du rotor 220 m, puissance jusqu’à 14 MW), Siemens Energy le SG 14-236 (diamètre de rotor 236 m, puissance de 14.000 MW) et Vestas le V236 15.0 (236 m, 15.000 MW). Il reste à prouver que ces éoliennes géantes permettront de réduire plus encore le coût de l’électricité produite.

Le remplacement des turbines, avec augmentation de la puissance unitaire (« repowering »), sur le même site permet également de réduire le coût d’investissement (réutilisation de l’infrastructure de base et de la connexion au réseau, optimisation de sites favorables). Dans cette perspective les fondations de nombreux parcs éoliens récents ont des spécifications permettant un repowering futur et donc de doubler voire tripler leur durée de vie.

Augmenter le facteur de charge

De nombreuses améliorations de conception et opérationnelles permettent d’augmenter le facteur de charge :

- la sélection des sites et, au sein de ceux-ci, le positionnement individuel de chaque turbine supportés notamment par l’IA

- la taille croissante des turbines permet de capter des vents plus élevés et plus stables

- l’aérodynamisme des pales continue de progresser en s’inspirant des formes des ailes d’oiseau

- le pilotage automatisé de l’angle d’attaque des pales et de la direction du rotor face au vent ainsi que la vitesse variable du rotor permet d’étendre la plage de vitesse de vent utile

- l’électronique de puissance permet de mieux assurer lac stabilité du courant au réseau

- la maintenance préventive et le contrôle à distance des défauts permet de réduire les temps morts.

L’ensemble de ces progrès conduit à une augmentation du facteur de charge moyen de l’ordre de 3% à 5%.

Enfin, l’intégration par les opérateurs de production variable de capacités de stockage permet d’optimiser les revenus mais aussi de réduire le risque de « curtailment » (arrêt de turbine en cas d’excès de production par rapport à la demande).

La nouvelle frontière : l’Offshore

L’éolien en mer (offshore) ouvre de nouvelles perspectives. Le coût d’investissement est significativement plus élevé (robustesse, complexité d’implantation, connexion au réseau, démantèlement en fin de vie, etc.). Mais le potentiel de développement considérable (la Mer du Nord pourrait héberger 3.000 GW soit l’équivalent en production de 1.500 réacteurs nucléaires) et du fait de la force et de la stabilité du vent dépasser un facteur de charge de 40% vraisemblable. En outre l’éolien en mer pose peu de problèmes d’acceptation sociétale. En outre diverses études menées sur les parcs déjà implantés, notamment en Belgique [1], montrent qu’à côté de vrais risques environnementaux liés à la phase d’implantation et aux opérations (certains oiseaux migrateurs) l’éolien offshore a des impacts positifs en terme de biodiversité.

[1] Pour une analyse complète voir aussi Environmental impacts of offshore windfarms in the Belgian part of the North Sea

La synthèse du progrès

Synthétisons maintenant l’évolution du progrès en complétant le tableau des caractéristiques par les données des meilleurs modèles de Vestas par tranche de 5 ans, de 2010 à 2024. On soulignera que les deux dernières éoliennes recensées (V164-8.0 et V236-15.0) dont la puissance unitaire est considérablement supérieure aux générations précédentes (8 et 15 MW) ont été spécifiquement développées pour l’offshore.

L’augmentation de la puissance unitaire a été rapide de 1980 à 2004 (jusqu’à 3 MW) mais il a fallu ensuite attendre 15 ans (2019) pour franchir un palier significatif supplémentaire (8 MW). La plage de vent utile est restée globalement stable jusqu’en 2019 même si l’augmentation de la plage à pleine puissance (entre la vitesse nominale et la vitesse maximum) a fait progresser l’efficience des turbines. Enfin, la puissance rapportée à la surface du rotor et la puissance rapportée au poids total ont tendanciellement diminué dans les 30 dernières années. L’augmentation de la taille des turbines a cependant pour avantage de réduire, pour une puissance globale déterminée, le nombre de turbines à installer.

Evolution du coût d’investissement

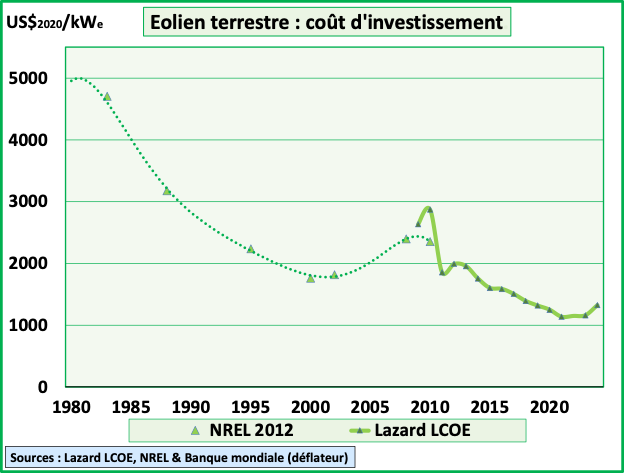

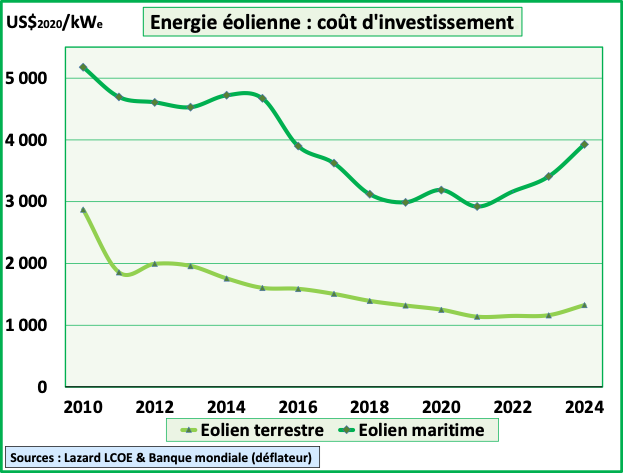

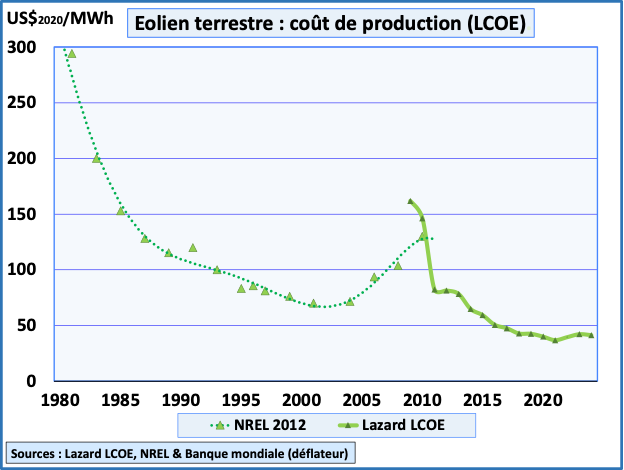

L’évolution à long terme du coût d’investissement de l’éolien terrestre peut être appréciée en complétant les données de la banque Lazard (2009-2024) par les données publiées par le National Renewable Energy Laboratory (NREL) en 2012[2] (1983-2010). Les données, en US$2020/kWe, sont relatives aux USA et la cohérence entre les deux sources est grande comme le met en évidence le graphique.

Le coût, très élevé en 1980 (5.000 US$2020/kWe) car la production concernait de petites séries de petites turbines, baisse de 40% en 10 ans (3.000 US$2020/kWe), de 1980 à 1990, sous l’effet de production de masse et de l’augmentation de la taille des turbines. Une nouvelle baisse de 33% est observée de 1990 à 2000, jusqu’à moins de 2.000 US$2020/kWe, De 2000 à 2010 le coût remonte jusqu’à 2.500-3.000 US$2020/kWe. Les analyses mettent en évidence comme causes des goulets d’étranglement dans la chaîne de production sous l’effet de la croissance de la demande mais de volumes de production restant limités.

De 2010 à 2020 les coûts baissent à nouveau fortement pour l’éolien onshore (terrestre) (-60%). Pour l’éolien offshore (maritime) la baisse est observée de 2015 à 2020 (-35%). Les progrès technologique, la production industrialisée et la forte compétition entre quelques acteurs majeurs en sont les facteurs explicatifs.

Cependant à partir de 2022 le coût d’investissement remonte, principalement pour l’éolien offshore, sous l’effet d’une demande en forte croissance et de goulets d’étranglement dans les chaînes d’approvisionnement (câbles, turbines, onduleurs, navires pour l’installation en mer).

[2] The Past and Future cost of Wind Energy, E. Lanz & M. Hand, 2012

Mesure de l’efficience : facteur de charge

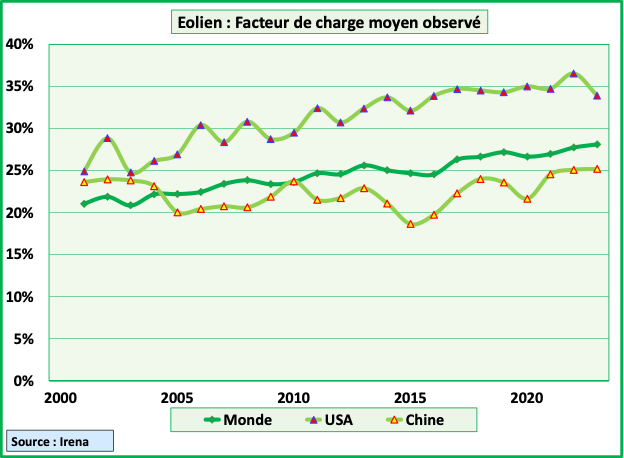

Le facteur de charge est le rapport entre l’énergie électrique effectivement produite sur une année par un moyen de production et l’énergie qu’il aurait produite s’il avait fonctionné à sa puissance nominale durant la même période. C’est la mesure la plus pertinente de l’efficience des moyens de production d’électricité. Pour l’éolien le facteur de charge tient compte de la performance intrinsèque des turbines, de leur implantation dans le paysage afin d’utiliser au mieux le vent, de la gestion des opérations (y compris la qualité de la maintenance) et du curtailment (réduction de puissance ou arrêt des turbines) lorsque le réseau ne peut absorber la production variable.

L’éolien est une source de production variable : le facteur de charge des nouveaux parcs éoliens onshore est généralement de l’ordre de 30% mais peut dépasser 35% pour les sites les plus favorables. Pour les nouveaux parcs éoliens offshore dépasse régulièrement 40% voire même près de 50% pour le « deep offshore » (à grande distance des côtes).

Cependant la mesure du facteur de charge moyen reflète le plus objectivement le niveau et l’évolution globaux de la performance des éoliennes même si la présence d’éoliennes anciennes, moins performantes, pénalise ces moyennes.

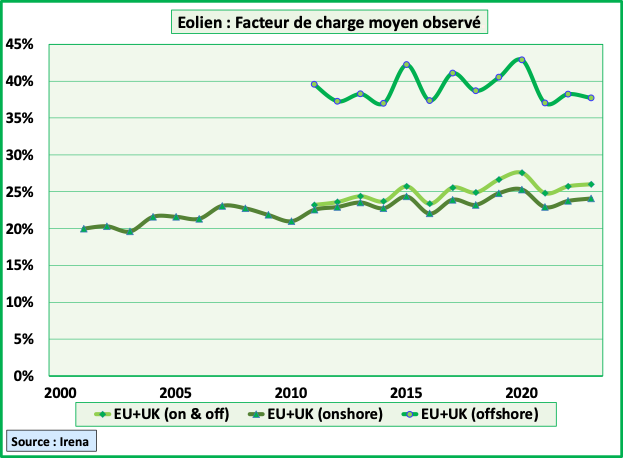

Un premier graphique présente la moyenne pour le Monde complété par les données pour la Chine et les USA qui sont, avec l’Europe, les plus grands producteurs (en 2023, 7,3% de l’électricité dans le Monde, 10,0% aux USA, 9,4% en Chine et 16,4% dans l’UE+UK). Le graphique met en évidence la progression régulière du facteur de charge dans le Monde (de 21-22% en 2001-2003 à 27-28% en 2021-2023), le niveau plus élevé aux USA (l’éolien y est implanté prioritairement dans les régions fortement venteuses : Californie, Texas, Grandes Plaines) et le niveau plus faible en Chine (moindre maturité technologique au départ).

Une deuxième graphique met en évidence, sur base des données européennes (UE + UK), l’écart important entre le facteur de charge de l’éolien terrestre et de l’éolien en mer. Le facteur de charge moyen de l’éolien onshore européen s’établit entre 20% et 25% tandis que le facteur de charge de l’éolien en mer s’établit entre 37% et 43%. A partir de 2015 le développement de l’éolien offshore conduit à un facteur moyen (on- et offshore) supérieur de 2 à 3% à celui de l’éolien onshore.

En conclusion : la nouvelle donne du coût de l’éolien

Une première baisse spectaculaire du coût de l’électricité éolienne a été observée de 1980 à 2000 sur base de turbines de relativement petite taille ne permettant donc pas son déploiement à très large échelle d’autant plus que le coût de production par les modes de production classiques pilotables (charbon, gaz, nucléaire) était plus faible.

De 2000 à 2010 le coût de production de l’électricité éolienne a augmenté significativement avec des turbines de taille croissance mais le développement du marché est resté limité.

A partir de 2010 la donne a fortement changé :

- la taille des turbines a continué à progresser

- le coût d’investissement de l’éolien a considérablement diminué sous l’impact du progrès technologique, de l’industrialisation de la production et de l’implantation et de la concurrence sur le marché

- le coût de l’électricité éolienne produite (LCOE) a baissé rapidement vers un niveau (40-50 US$2020/kWh) modifiant fondamentalement la compétitivité de l’éolien terrestre (onshore) par rapport aux productions à partir de fossile et nucléaire dont le coût a significativement augmenté

- l’écart de coût rend l’éolien très compétitif malgré les coûts de système liés à son caractère variable.

Simultanément le coût de production de l’électricité en mer (offshore) a entamé une baisse le rendant lui aussi compétitif par rapport aux moyens de production classique.

© Michel Allé

Septembre 2024