Lorsqu’en 2023 l’Union Européenne a décidé l’abandon du moteur thermique pour les véhicules neufs privés et utilitaires en combinant planification publique (le principe) et marché (la mise en œuvre) la grande majorité de l’opinion et des décideurs ont salué une vision équilibrée et tournée vers le futur : l’Europe allait décarboner le transport routier dans le cadre de l’objectif de la neutralité carbone en 2050, améliorer la santé et réduire notre dépendance au pétrole tout en donnant à l’industrie automobile européenne le temps nécessaire pour s’adapter. C’était un vrai pas en avant même si pour décarboner le transport d’autres leviers sont indispensables : la maîtrise de la taille et du poids des voitures, le déplacement modal vers le ferroviaire encore bien moins émetteur de gaz à effet de serre que la voiture électrique, la fiscalité du kérosène pour le transport aérien, le développement des mobilités douces, etc..

Les défis étaient grands pour l’industrie automobile : après avoir misé massivement sur le moteur diesel pendant un quart de siècle puis, après la pandémie du Covid, engrangé des profits considérables en privilégiant les (gros) SUV à forte marge il s’agit maintenant de faire une révolution technologique où les constructeurs chinois ont pris des longueurs d’avance. Et aussi de muter culturellement parce que l’automobile est une passion qui rime avec moteur à explosion.

Quelques « vérités alternatives » ont certes été distillées anticipant la suite des évènements :

- « tout le monde devra avoir passé à l’électrique en 2035 ». Faux : seuls les véhicules neufs mis sur la route sont concernés et la durée de vie moyenne d’une automobile est de 20 ans

- « les batteries ont une durée de vie limitée et on devra systématiquement en changer ». Faux : la durée de vie constatée pour les batteries, au minimum 400.000 km, est supérieure à celle des automobiles, 240.000 km en moyenne

- « la production d’électricité est tellement carbonée que passer à l’électrique va empirer la situation ». Faux : en 2024 70% de la production d’électricité européenne est issue de sources décarbonées

- « les voitures électriques émettent plus de CO2 que les voitures à essence ». Nous verrons à quel point c’est faux

- etc.

Et quelques combats d’arrière-garde furent vite entamés par l’industrie mais surtout par les milieux et gouvernements souverainistes et populistes qui, n’en étant pas à une contradiction près, préfèrent importer du pétrole plutôt que d’utiliser de l’électricité produite sur le territoire européen.

Mais l’annonce d’anticiper à décembre 2025 la clause de réexamen de la décision d’abandon du moteur thermique a ouvert une double boîte de Pandore :

- une grande partie des constructeurs automobiles, « victimes de décisions bureaucratiques de Bruxelles », prétend qu’en renonçant au moteur thermique l’Europe sacrifie une industrie essentielle et l’affaiblit par rapport à la concurrence chinoise

- les partis politiques de droite relaient ces constructeurs et trouvent dans la renonciation à l’abandon de la bagnole à essence un fonds de commerce électoral « rentable » en s’appuyant sur les vérités alternatives sur la voiture électrique, amplifiées par Donal Trump, et sur le coût exorbitant supposé de celle-ci.

La science économique et en particulier ce qu’elle nous apprend sur les mutations technologiques, nous aide à décrypter la position des constructeurs. C’est la deuxième partie de l’exercice que nous conduisons ici. N’anticipons pas mais on peut sans trop de difficultés comprendre que renoncer à ou reporter la fin du moteur thermique c’est laisser s’installer une domination technologique chinoise sans limites.

Les faits, froidement analysés et rapportés, nous aident à décrypter la position des politiques qui plaident pour que l’Union renonce ou reporte la fin du moteur thermique. C’est la première partie de l’exercice que nous conduisons ici. N’anticipons pas non plus sur les conclusions et posons-nous les bonnes questions :

- quelles sont les émissions de gaz à effet de serre comparées de la voiture thermique, de la voiture électrique et des solutions intermédiaires : « hybride » avec moteur à essence et « plug-in hybride » mi-essence mi-électrique ?

- quels sont le coût d’achat et le coût global au kilomètre de chaque solution ?

- quel est le coût par tonne de gaz à effet de serre évitée ?

- quelle est notre dépendance au pétrole importé ?

La voiture électrique : efficacité environnementale et économique

Les émissions de gaz à effet de serre

La comparaison des émissions de gaz à effet de serre des différents types de véhicules exige un travail rigoureux incluant l’ensemble des émissions tout au long du cycle de vie :

- les émissions liées à la production du véhicule et des batteries

- les émissions directes du véhicule lors de son usage (« Tank to Wheel »)

- les émissions liées à la production d’électricité

- les émissions liées à l’extraction et la transformation des carburants (« Well to Tank »).

Nous avons modélisé l’ensemble de ces émissions selon une méthodologie cohérente avec celle de l’ICCT (The international Council on Clean Tansportation)[1]. Les résultats de modélisation présentés portent sur un véhicule de taille moyenne (segment C : VW Golf/ID3, BMW X1/IX1 & X2/IX2, Citroën C4, Renault Megane & Scenic). La modélisation porte aussi sur des véhicules plus grands (et lourds) et sur des véhicules plus petits : les écarts d’émissions sont fortement amplifiés pour les véhicules de plus grande taille promus tout aussi fortement par les constructeurs !

[1] Life-cycle greenhouse gas emissions from passenger cars in the European Union, iCCT July 2025, source

Les hypothèses principales utilisées sont cohérentes avec les observations factuelles observées. Pour l’essentiel elles sont celles retenues par l’ICCT mais nous avons dégradé quelques hypothèses relatives aux véhicules électriques et en particulier les émissions liées à la production des batteries ainsi que la consommation à l’usage pour tenir compte de l’effet hivernal (20,2kWh/100 km).

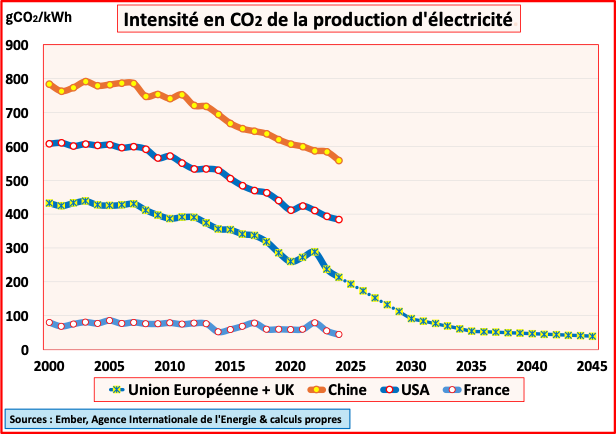

La décarbonation de la production d’électricité et, plus encore, son évolution future, sont des éléments essentiels de la modélisation directement pour les émissions liées à l’usage et indirectement pour celles liées à la production des batteries qui est intensive en électricité. La production d’électricité en Europe est déjà largement décarbonée (dans mes conférences et interventions je constate souvent que la plupart de mes auditeurs sous-estiment fortement cette évolution positive). C’est ainsi qu’en 2024 70,6% de l’électricité produite dans l’Union Européenne et au Royaume-Uni était décarbonée (35,7% par les nouveaux renouvelables, 22,7% par le nucléaire et 12,1% par l’hydro-électricité) et seulement 28,8% était d’origine fossile (dont 15,6% par le gaz et 9,8% par le charbon). L’évolution a été rapide et elle se poursuit rapidement : le graphique ci-après montre cette évolution des émissions par kWh pour le seul CO2 pour l’ensemble Union Européenne + Royaume-Uni, la Chine, les USA et la France (les émissions des autres gaz à effet de serre augmentent le niveau de 10 à 12%). Pour l’évolution future nous avons retenu le scénario le moins favorable entre l’Agence Internationale de l’Energie, le Centre de Recherche Commun (JRC) et l’Association des gestionnaires de réseau de transport d’électricité (ENTSO-E).

Les émissions de CO2 du secteur électrique ont été réduites fortement en Europe : 213,3 grammes CO2/kWh[2] en 2024 contre 390,5 gCO2/kWh en 2011 (-45,4%) et la poursuite de la baisse dans le futur impacte positivement le bilan de la voiture électrique. On constate aussi que la décarbonation déjà avancée de l’électricité en France y rend le bilan encore plus favorable.

[2] 237,1 gCO2e/kWh pour l’ensemble des gaz à effet de serre

Les émissions liées à la production des batteries méritent une attention particulière. Cette production requiert une quantité importante d’énergie et particulièrement d’électricité : les émissions de gaz à effet de serre pour la production dépendent donc des émissions liées à la production d’électricité. Comme on l’a vu la décarbonation de la production d’électricité est en cours en Europe mais aussi en Chine où sont produites une proportion importante des batteries ou de composants de batteries équipant les véhicules mis sur le marché européen. Pour les véhicules mis sur la route en 2025 équipés de batteries NMC2 nous avons retenu l’hypothèse de 60 kgCO2e/kWh pour les batteries produites en Europe, comme l’ICCT, mais pour les batteries produites en Chine notre hypothèse est de 110 kgCO2e/kWh (80 kgCO2e/kWh pour l’ICCT). Cela conduit à une moyenne de 4,8 tonnes CO2e par batterie (contre 3,9 tonnes CO2e pour l’ICCT).

Si la curiosité vous pousse à connaitre les hypothèses utilisées vous les trouverez ici.

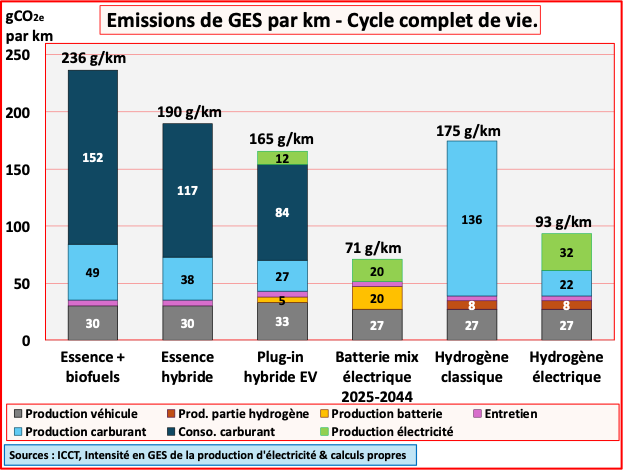

Le graphique des émissions de gaz à effet de serre par km illustre le résultat des calculs.

Sur l’ensemble du cycle de vie, les émissions d’une voiture 100% électrique dans l’Union Européenne sont 70% inférieures à celle d’une voiture à essence, 63% à celles d’une voiture à essence « hybride » et 57% à celles d’un véhicule « plug-in hybride ». Elles sont aussi significativement inférieures à celles de véhicules à hydrogène que cet hydrogène soit produit classiquement par vaporeformage de gaz ou par électrolyse (électricité). Sur base du mix électrique français une réduction additionnelle des émissions est observée pour la voiture 100% électrique : 61,0 g/km au lieu de 70,8 g/km pour le mix électrique européen. Quant au surcroît d’émission de GES lié à la production des batteries il est récupéré après 1 an et 8 mois par rapport au moteur thermique traditionnel et en 2 ans et 3 mois par rapport à la voiture à essence « hybride ».

Pour un SUV compact parcourant sur son cycle de vie 240.000 km la réduction d’émissions entre le véhicule électrique et le véhicule à essence s’élève à 39,8 tonnes de GES (28,5 tonnes par rapport à l’essence « hybride » et 22,7 tonnes par rapport au « Plug-in hybride »).

En synthèse, dans l’Union européenne, les voitures électriques mises en service en 2025 réduiront les émissions de gaz à effet de serre sur le cycle de vie de 70% par rapport à la voiture thermique classique et de 63% par rapport à la voiture à essence « hybride ».

Le coût d’achat

La perception est très répandue que le coût d’achat de la voiture électrique est substantiellement supérieur à celui de la voiture à essence. La politique des constructeurs automobiles privilégiant pendant longtemps les gros SUV électriques, à forte marge, a contribué à développer cette perception. Dans les salons et les show-rooms automobiles l’attitude de la plupart des vendeurs de bagnoles n’a rien fait pour l’atténuer (faites l’expérience et vous verrez). Et même des experts ne peuvent s’en défaire. C’est ainsi que dans son récent ouvrage « L’économie de l’(in)action climatique » (septembre 2025), Christian Gollier, qui est internationalement reconnu pour ses travaux en économie du climat, lorsqu’il évalue le coût du remplacement d’une citadine à moteur thermique par une voiture électrique équivalente base son calcul sur 15.000 euros pour la citadine thermique et 30.000 euros pour la voiture électrique équivalente (+100%).

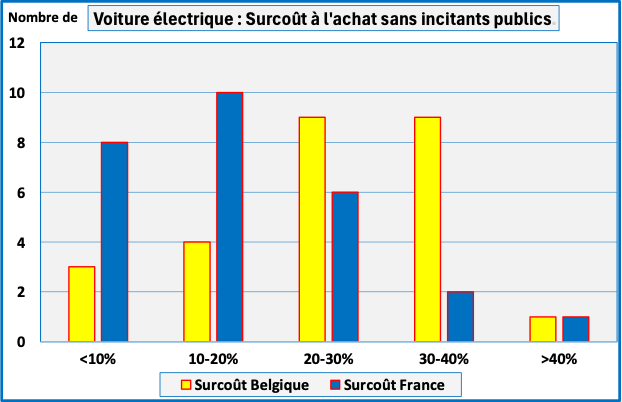

Que disent les faits et chiffres sur ce coût d’achat ? Nous avons, en novembre 2025, collecté à partir des sites spécialisés (Moniteur de l’automobile et Argus) les prix catalogues, et les caractéristiques techniques en France et en Belgique, de 27 modèles de constructeurs automobiles européens pour lesquels existent des versions à essence et électrique équivalentes. Lorsqu’un doute existait sur le caractère équivalent en termes de confort une vérification a été effectuée dans un show-room. Pour la France, où existent, de façon certes temporaire pour les bonus, des incitants publics (malus et bonus ou « coup de pouce ») nous avons aussi collecté les données sur les incitants via les sites spécialisés (malus-ecologique.fr, sites des constructeurs). Pour la Belgique, où existe un incitant fort mais limité aux voitures de société, nous n’avons pas intégré d’incitant public.

Si la curiosité vous pousse à connaitre les données collectées utilisées vous les trouverez ici.

Le graphique du nombre de modèles par importance du surcoût au prix catalogue met en évidence que la perception est très éloignée de la réalité (et en particulier de l’hypothèse de doublement du prix utilisée par Christian Gollier).

En France, les 2/3 des modèles a un surcoût prix catalogue inférieur à 20% et 5 modèles électriques ont un coût d’achat inférieur au modèle à essence équivalent (pour un d’entre eux seul existe le modèle à essence « hybride » en équivalent fossile). En Belgique le surcoût est plus important (en moyenne 10% de surcoût en plus qu’en France). Sur base de ces données nous avons utilisé des surcoûts de 10%, 20% et 30% pour le calcul du coût global des véhicules sur toute la durée de vie (« Total Cost of Ownership » – TCO).

En synthèse, le surcoût catalogue des voitures électriques par rapport aux voitures thermiques a considérablement diminué même sans incitants publics : le surcoût pour de nombreux modèles est inférieur à 15% en France et à 25% en Belgique. En France, avec les incitants publics applicables fin 2025 de nombreux modèles électriques ont un coût inférieur au modèle thermique correspondant et un large choix existe avec un surcoût de moins de 10%.

Le coût total et le coût global au kilomètre

Le coût total au kilomètre est l’indicateur qui devrait guider en fin de compte la décision des consommateurs. Nous avons calculé ce coût total pour un véhicule de type SUV-Compact Segment C et pour un plus petit véhicule de type Segment B (Peugeot e-208, Mini Aceman, Citroën C3, etc.). Pour les deux types outre le coût d’acquisition nous avons intégré l’énergie (tarif moyen public taxes comprises pour l’essence et tarif d’électricité 25% bornes publiques/75% domestique pour l’électricité), l’entretien (y compris le remplacement des pneus) et l’assurance (sur base des tarifs de Belfius Direct et de AXA-en ligne). Pour la voiture électrique nous avons ajouté l’installation d’une borne de recharge même si celle-ci est souvent offerte par les constructeurs.

Les charges d’utilisation se dérouleront sur une période de 20 ans. Les coûts ont donc été indexés et, pour tenir compte de la valeur temporelle de l’argent, actualisés à un taux compris entre 4%/an et 7%/an.

Les résultats des calculs du coût global, sans incitants publics, figurent dans le tableau ci-après :

Tableau 1 – Coût total sur la durée de vie sans incitant public (bonus et/ou malus)

On constate que, à 4% de taux d’actualisation, avec un surcoût de 20% au prix d’achat catalogue la voiture électrique est moins chère que la voiture thermique correspondante. A 7% de taux d’actualisation, la voiture électrique reste moins chère avec un surcoût de 20% au prix d’achat catalogue dans le segment B mais a un coût équivalent à la voiture thermique dans le segment C. Enfin, quel que soit le taux d’actualisation, à un surcoût de 30% la voiture thermique du segment C a un coût équivalent ou est moins chère que la voiture électrique.

Les incitants, applicables en France fin 2025, renforcent l’avantage de la voiture électrique comme l’illustre un deuxième tableau :

Tableau 2 – Coût total sur la durée de vie avec incitant public (malus et bonus)

L’écart devient très significatif et une analyse détaillée montre qu’un surcoût de 10% est récupéré dès la première année pour le véhicule de segment B et dès la deuxième année pour un SUV compact du segment C.

Si la curiosité vous pousse à connaitre les hypothèses utilisées et les résultats des calculs, y compris le cout au kilomètre, vous les trouverez ici.

En synthèse, le coût total sur la durée de vie des voitures électriques est toujours moins élevé que celui des voitures thermiques lorsque le taux d’actualisation est de 4%. Au taux de 7% cela reste la plupart du temps vrai.

Le « coût » par tonne de gaz à effet de serre évitée ?

Il nous reste à calculer le « coût » par tonne de gaz à effet de serre évitée. Cet indicateur est considéré par de nombreux économistes, souvent qualifiés d’orthodoxes, tel Christian Gollier, comme l’alpha et l’omega des indicateurs de performance économique des investissements de décarbonation.

Chacun aura compris que le coût étant dans la plupart des cas, même sans incitants publics, une économie, le « coût » du GES évité sur le cycle de vie est souvent largement négatif ! Au taux d’actualisation de 4% le coût, pour un SUV compact de segment C est de -132 €/tonnes avec un surcoût à l’achat de 10%. Avec un surcoût à l’achat de 30% le coût à la tonne évitée est de +17 €/tonnes. Au taux d’actualisation de 7% le coût du GES évité se situe dans la fourchette -80 €/tonnes à +69 €/tonnes. Cela reste parmi les meilleurs investissements.

A noter que Christian Gollier utilise le coût « social » de l’essence et de l’électricité (hors-taxe). Le lecteur curieux trouvera ici nos feuilles de calcul qui montrent notamment les mêmes conclusions si l’on utilise le coût social pour l’énergie.

En synthèse, le coût par tonne de GES évitée de la voiture est la plupart du temps négatif et lorsqu’il est positif il est parmi les investissements de décarbonation les plus performants.

La dépendance européenne à l’énergie importée ?

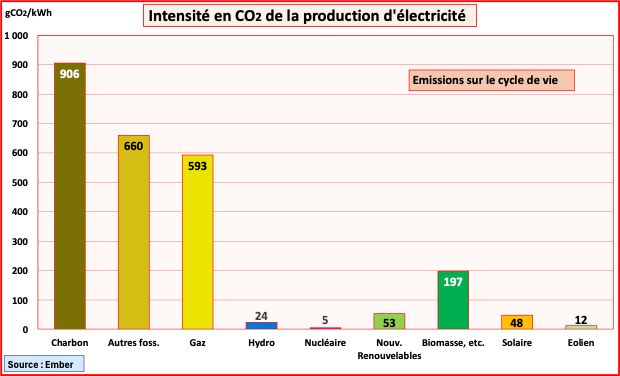

L’Union Européenne n’a pratiquement plus production de pétrole et de gaz et la production de charbon est devenue marginale même si elle représente encore une part significative de la consommation : en 2024, concentrée essentiellement en Allemagne et en Pologne, la production de charbon représentait 368 millions de tonnes mais seulement 5,7% de la consommation totale d’énergie primaire.

Globalement, le taux de dépendance de l’Union aux importations est très forte pour les énergies fossiles : 96,7% pour le pétrole, 89,3% pour le gaz naturel et de 29,7% pour le charbon. Ces importations pèsent sur la balance commerciale et sur l’autonomie stratégique. En 2024 l’Union Européenne a importé pour 375 milliards d’euros d’énergie fossile. C’est plus que le déficit commercial avec la Chine (304,5 milliards d’euros). Pour le seul pétrole les importations se sont élevées à 262 milliards d’euros et 90% de ce pétrole est utilisé pour le transport routier dont près de la moitié pour l’automobile et le reste essentiellement pour le transport de marchandises.

Pour la voiture thermique, l’usage des carburants pétroliers (essence, diesel) s’appuie donc très largement sur du pétrole importé. Sur les 262 milliards d’euros de pétrole importé en 2024 entre 100 et 110 milliards ont été utilisé pour la voiture soit, en moyenne, entre 370 et 400 € par an par voiture thermique en circulation (leur nombre est estimé à 260 millions).

Pour la voiture électrique, la dépendance est liée aux importations de gaz et de charbon et, accessoirement d’uranium, pour la production d’électricité : ces importations peuvent être estimées à 50 à 55 milliards d’euros en 2024 soit entre 0,018 à 0,020 €/kWh produit en Europe. Cela représente 40 à 50 € par an par voiture électrique et diminuera dans le futur avec l’évolution du mix électrique.

La transition de la voiture thermique à la voiture électrique divise donc par 8 à 10 la dépendance à l’énergie importée. Cela rend encore plus perplexe quant à la position des mouvements et gouvernements souverainistes sur cette transition.

En synthèse, les importations d’énergie fossile pesant sur l’autonomie de l’Union Européenne sont 8 à 10 fois plus élevées pour la voiture thermique (pétrole importé) que pour la voiture électrique (électricité produite en Europe).

2035 et l’industrie automobile européenne

Les positions des forces en présence sont bien connues :

- la plupart des constructeurs automobiles européens et leur association (ACEA) plaident pour un report de l’interdiction de la vente de véhicules thermiques en 2035 et défendent le concept, un peu étrange, de « neutralité technologique ». Certains constructeurs, plus avancés dans l’électrification, sont plus nuancés que d’autres, moins avancés

- un grand nombre d’ONG actives dans la protection du climat et d’autres acteurs du transport comme The Climate Group réunissant quelques constructeurs européens ou implantés en Europe (Ford, Volvo qui appartient aujourd’hui au chinois Geely) mais aussi de grands utilisateurs (ABB, AstraZeneca, IKEA, Schneider Electric, etc.) et des gestionnaires de flotte (Lex Autolease, Zenith) plaident pour le maintien de l’échéance de 2035

- les groupes politiques de droite et d’extrême droite, en particulier au Parlement Européen, ont fait du totem de 2035 un fonds de commerce électoral rentable et plaident pour le report voire l’abandon de l’objectif

- les gouvernements des grands et plus petits pays où pèse fortement la droite (Italie, Allemagne, plusieurs pays de l’Est) relayent cette position au Conseil Européen

- à l’inverse, la France et l’Espagne plaident pour le maintien de l’échéance et certains pays souhaitent l’accélérer (Danemark, Pays-Bas, Suède).

Notre approche a pour objectif de développer l’intelligence collective. Nous ferons donc appel à ce que la science économique nous apprend sur les mutations technologiques et nous nous pencherons sur l’étrange concept de « neutralité technologique ».

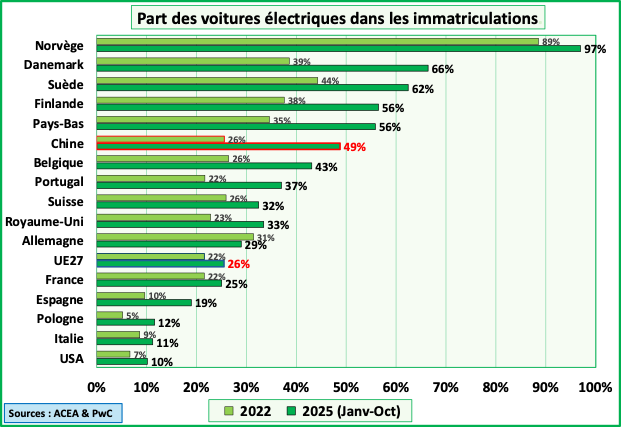

On observe tout d’abord que la voiture électrique (100% électrique à batterie et Plug-In hybride) progresse nettement dans les immatriculations de voitures neuves comme le montre le graphique représentant leur part en 2022 et en 2025 (janvier-octobre) :

La progression est particulièrement spectaculaire en Chine (de 26% à 49% en 4 ans) mais aussi, en Europe, dans les pays nordiques, aux Pays-Bas mais aussi en Belgique. En Norvège et en Suède, pays de grands espaces, le « range anxiety » n’a pas dissuadé les automobilistes de passer au tout électrique ! La moyenne européenne progresse cependant peu freinée par les grands pays historiquement producteurs d’automobiles : l’Allemagne où la part de la voiture électrique recule de 2022 à 2025, la France et surtout l’Italie. On notera aussi les progrès récents au Royaume-Uni, en Espagne, et au Portugal. Quant à la part dérisoire de la voiture électrique aux USA elle ne surprendra personne.

Conseil de lecture pour les décideurs : Schumpeter et la « destruction créatrice »

La science économique n’est pas parfaite. Mais elle peut souvent nous éclairer sur la pertinence et les conséquences de décisions politiques ou économiques et certains grands économistes ont tiré des leçons durables de grandes mutations technologiques ou sociales. Mes meilleurs professeurs d’économie à l’université m’ont fait découvrir Schumpeter quand bien même il était considéré comme « héterodoxe ». Et relire aujourd’hui « Capitalism, Socialism & Democracy », un de ses ouvrages majeurs, est particulièrement instructif même si sa lecture est souvent aride ! Schumpeter met les entrepreneurs et l’innovation technologique au centre des dynamiques économiques : l’histoire du capitalisme est faite de mutations technologiques majeures qui impliquent que des pans entiers de l’activité économique disparaissent après avoir été dominants. Schumpeter résume le fait que l’innovation est à la fois source de croissance et facteur de crise par le concept de « destruction créatrice ». Les innovations arrivent en « grappes », bousculent les positions acquises et conduisent à la destruction des entreprises qui ne s’adaptent pas ou s’adaptent trop lentement.

La machine à vapeur, basée sur l’usage intensif du charbon, illustre à son démarrage l’innovation qui bouleverse et détruit le monde existant en remplaçant la force mécanique humaine, animale et naturelle (moulins à eau et à vent) par une force mécanique infiniment plus puissante. Mais la machine a vapeur sera à son tour balayée, dès le début du XXème siècle, par le moteur à explosion, basé sur l’usage intensif du pétrole, qui permettra de disséminer la force mécanique et, avec l’automobile thermique, de rendre simple la mobilité individuelle motorisée. La production à la chaîne, théorisée et implémentée par Henry Ford, sera, du vivant de Schumpeter, une autre mutation majeure qui bousculera les positions acquises et détruira, dans la majeure partie des industries, les producteurs artisanaux.

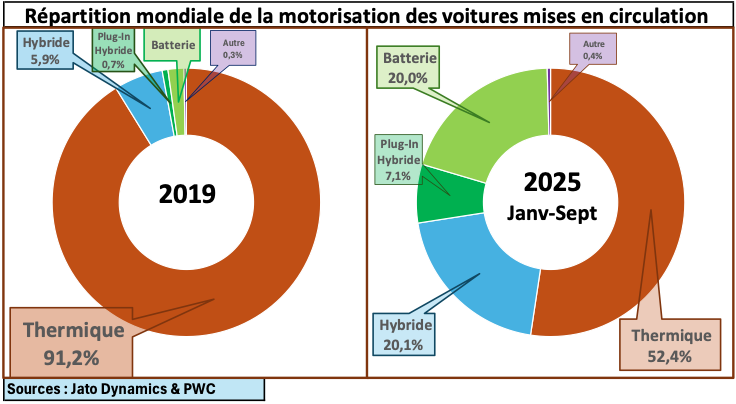

Les patrons de l’industrie automobile européenne tous comme les décideurs politiques feraient bien de s’inspirer de Schumpeter avant d’appeler au report de l’abandon de la vente de véhicules thermiques. Tout comme les décideurs politiques avant de se prononcer sur le sujet. Car les faits parlent d’eux-mêmes comme l’illustre le graphique de la motorisation des véhicules neufs mis mondialement sur la route en 2019 et en 2025 (9 premiers mois).

La vitesse de cette mutation technologique a peu d’équivalents : en 6 ans à peine la part du moteur thermique classique est passée de 91% à moins de 53% et le rythme de réduction ne ralentit pas. L’hybride, toujours basé sur les carburants classiques mais utilisant le moteur électrique ce qui permet de récupérer l’énergie de freinage, a d’abord gagné des parts de marché. La percée du pur électrique à batterie et, dans une moindre mesure, du Plug-In hybride a pris ensuite le relais pour poursuivre la réduction de la part du thermique.

Comme analysé par Schumpeter, les innovations sont arrivées en grappe : amélioration et baisse de coût des batteries, simplification des plates-formes et baisse de coût des voitures électriques et parallèlement baisses de coût majeures des énergies renouvelables permettant l’accès à une énergie décarbonée à coût raisonnable.

Comme analysé par Schumpeter la mutation technologique bouleverse l’industrie automobile avec des gagnants : la Chine, qui produisait en 1995 un million de voitures soit autant que . . . la Belgique, voit naitre la même année Shenzhen BYD Battery Company. Trente ans plus tard, en 2025, les constructeurs chinois dominent le marché automobile électrique mondial mais aussi toute la chaîne de valeur, technologique et industrielle, de l’électrification (des métaux rares et batteries aux renouvelables et au nucléaire).

Les constructeurs automobiles européens peuvent-ils éviter d’être les perdants ? Serait-ce leur rendre service que de les inciter à ralentir leur trajectoire vers l’électrification ? Ou accepter, au nom de la « neutralité technologique », les « e-fuels » défendus par plusieurs constructeurs, l’Italie et l’Allemagne. Décryptons d’abord cette voie.

« e-fuels » et « neutralité technologique »

Les e-fuels (ou carburants synthétiques) sont des carburants liquides (ou gazeux) produits à partir d’électricité décarbonée, d’eau et de CO₂. L’eau est décomposée par électrolyse en hydrogène (H2) et oxygène (O2) grâce à l’électricité et l’hydrogène est combiné avec du CO2 obtenu par capture. Déclinés en e-méthane ou e-diesel les e-fuels sont “neutres” en émissions puisque le CO2 émis à l’usage a été capturé pour la production. Leur avantage principal est qu’ils peuvent être utilisés dans les moteurs thermiques existants sans modification majeure, contrairement à l’hydrogène ou aux batteries.

Mais cet avantage ne pèse pas par rapport au rendement énergétique très médiocre : 15% à 25% de l’électricité décarbonée utilisée est récupérée sous forme mécanique dans la voiture contre 85% à 90% pour les voitures électriques à batterie. Et nul ne sera surpris que son coût est bien plus cher que celui des carburants fossiles actuels. Nous n’avons donc pas pu les intégrer dans notre comparaison des différentes motorisation ni en termes d’émission de GES ni en termes de coût pour l’automobiliste.

Les e-fuels ne sont donc pas pertinents du point de vue énergétique, environnemental et économique.

La “neutralité technologique” est simplement une impasse ou un miroir aux alouettes.

S’adapter vite ou Accoitre le risque d’être détruit

L’industrie automobile européenne n’a donc pas le choix : il faut s’adapter vite pour affronter la compétition des innovateurs. Certains constructeurs l’ont compris et développent des modèles électriques plus compacts, séduisants, compétitifs pour l’utilisateur parfois en utilisant le savoir-faire chinois comme Renault pour sa future Twingo électrique.

Ne pas s’adapter c’est accroître le risque d’être détruit.

Les responsables politiques peuvent les aider avec des incitants fiscaux (bonus ET malus) et des protections aux frontières temporaires et raisonnables (pour compenser la concurrence chinoise pas toujours loyale tout en évitant les rentes dont seuls profitent les constructeurs).

Et pour les responsables politiques maintenir l’abandon du moteur thermique en 2035 c’est prémunir notre industrie automobile de son suicide annoncé.

© Michel Allé

Décembre 2025 (le 1er décembre corrigé le 2 décembre à 16h00)